锂电池龙头洗牌后,谁值得长期关注?

#锂电池##六氟磷酸锂#

六氟磷酸锂,作为锂离子电池电解液的“灵魂”成分,其市场格局的演变直接牵动着整个新能源产业链的神经。行业历经深度洗牌,从曾经的产能过剩、价格混战,步入当前头部企业主导的“紧平衡”新周期。

2025年数据显示,行业产能利用率已显著提升,竞争焦点从单纯的规模扩张,转向技术工艺、成本控制与产业链一体化的综合较量。在这一轮产业重构中,不同企业依托各自独特的资源禀赋与技术路径,构建起差异化的竞争壁垒。

本文从六氟磷酸锂关联、核心竞争力、主力资金以及近一年涨幅四个方面综合分析锂电池核心材料六氟磷酸锂龙头13强,看看谁值得长期关注?

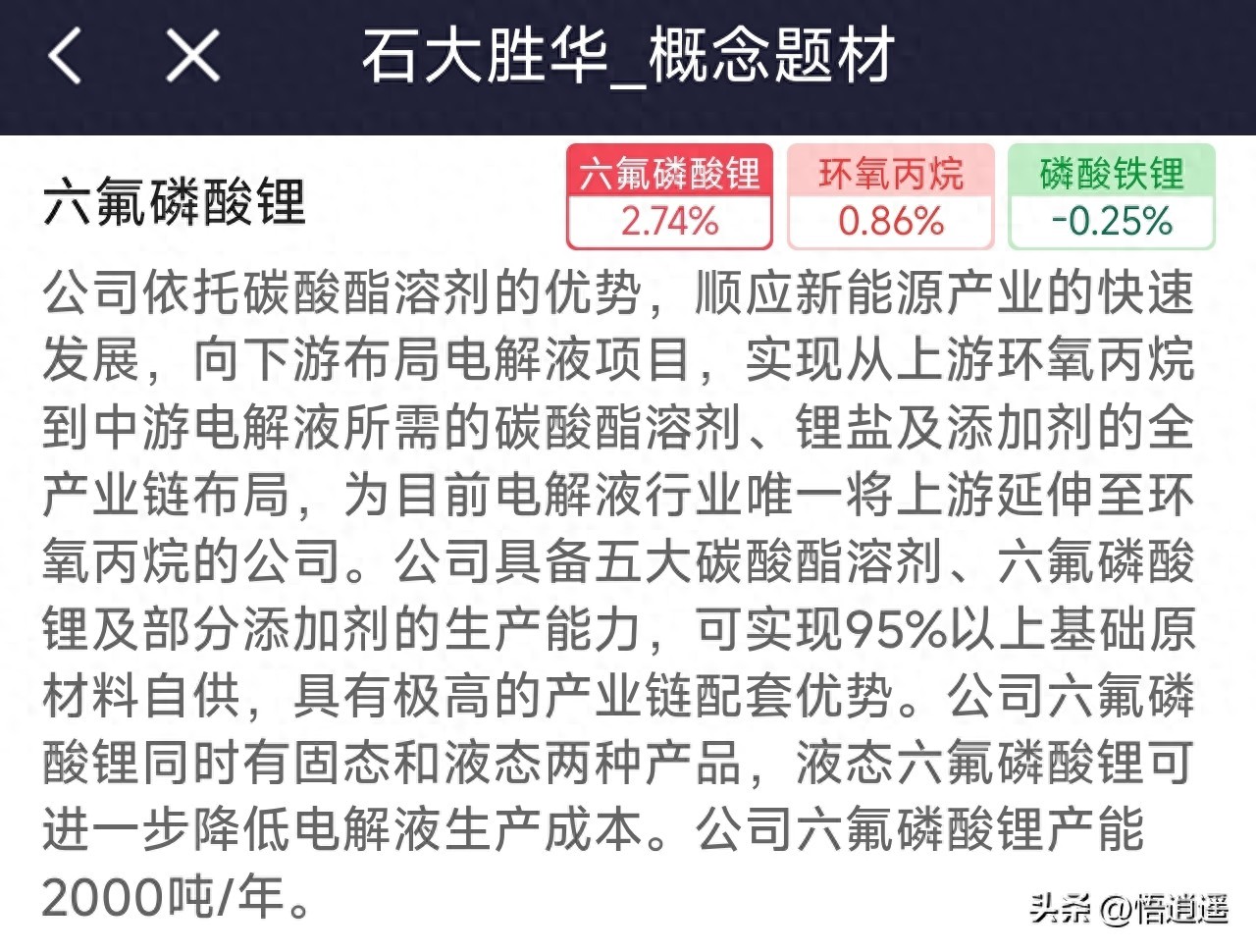

1. 石大胜华

六氟磷酸锂关联:全球碳酸酯溶剂龙头,依托“溶剂+六氟+电解液”全链条优势强势切入锂盐赛道。

2025年六氟磷酸锂(折固)产能约3.6万吨,位居行业前列,其独特的液态六氟技术路线在运输成本与适配性上具备显著优势,是行业内少有的“溶剂-溶质”一体化巨头。

核心竞争力:

一是 溶剂协同,碳酸酯溶剂全球市占率超40%,原料自给带来极致的成本控制能力,全产业链布 局使其在价格波动中抗风险能力极强。这种“溶剂+溶质”一体化模式,在行业内形成了独特的成本优势和供应链稳定性。

二是 液态突破,大规模量产液态六氟磷酸锂,相比固态工艺省去结晶溶解环节,大幅降低生产成本与客户使用门槛。液态技术不仅降低了自身生产成本,还为下游电解液客户提供了“即插即用”的便利,增强了客户粘性。

三是 客户绑定,宁德时代、比亚迪等头部电池厂认证通过,内供外销双轮驱动,订单确定性高。与下游头部客户建立的长期稳定合作关系,为公司产能消化提供了可靠保障,业务稳定性强于同行。

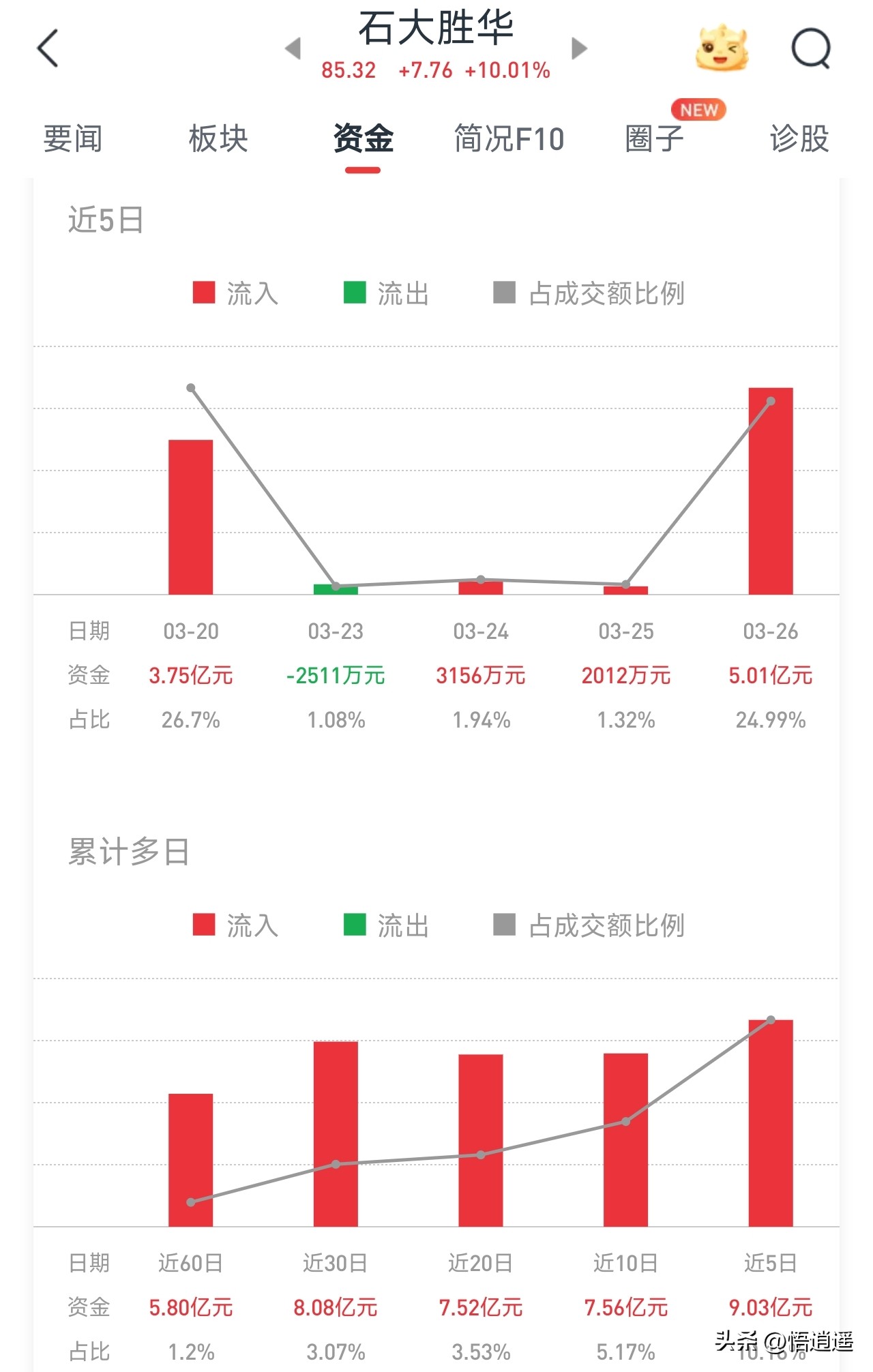

主力资金:近60日内主力资金流入+5.80亿元,近5日内主力资金流入+9.03亿元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从35.81元涨至85.32元,涨幅+138.26%。

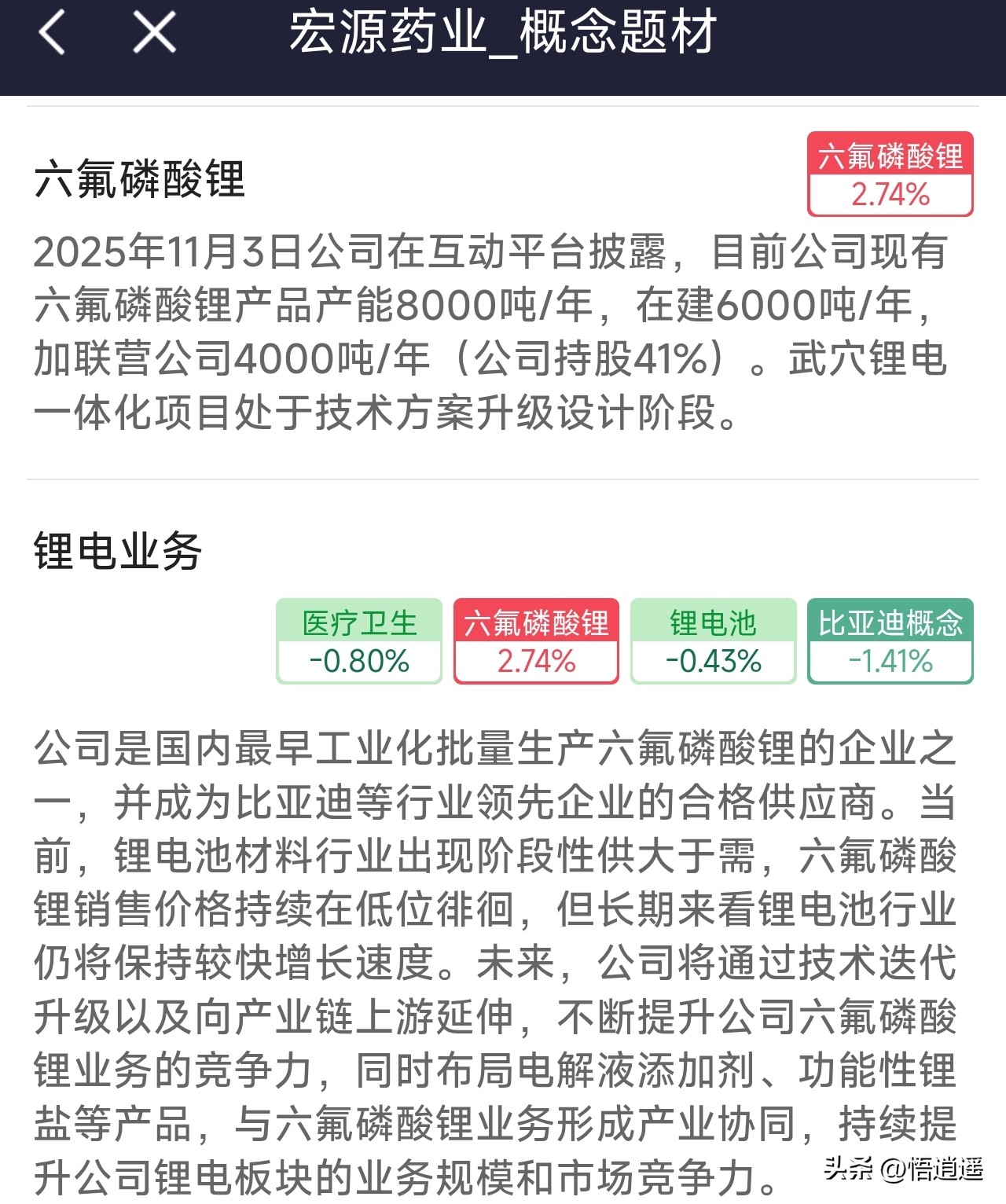

2. 宏源药业

六氟磷酸锂关联:依托医药中间体技术积累,跨界新能源成为六氟磷酸锂专业生产商。

2025年产量位居行业第六,满产满销状态验证需求韧性,具备从基础化工原料到成品锂盐的垂直整合能力。

核心竞争力:

一是 化工底蕴,医药级质量管理体系迁移至锂电材料,产品纯度与一致性控制严格,品质获高端客户认可。医药化工领域的精细化管理经验,确保了锂盐产品的高质量和稳定性,在高端应用场景中具备竞争优势。

二是 产业链条,具备从基础化工原料到成品六氟磷酸锂的垂直整合能力,有效平滑原材料价格波动影响。向上游延伸产业链的关键环节,不仅降低了生产成本,还提高了供应链的安全性和稳定性。

三是 产能释放,新产能爬坡顺利,在行业上行期能快速转化为实际出货量,增长弹性充足。新增产能的快速释放能力,使公司能够及时把握市场机 遇,实现规模扩张和市场份额提升。

主力资金:近60日内主力资金流入-5054万元,近5日内主力资金流入-154万元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从14.27元涨至21.91元,涨幅+53.54%。

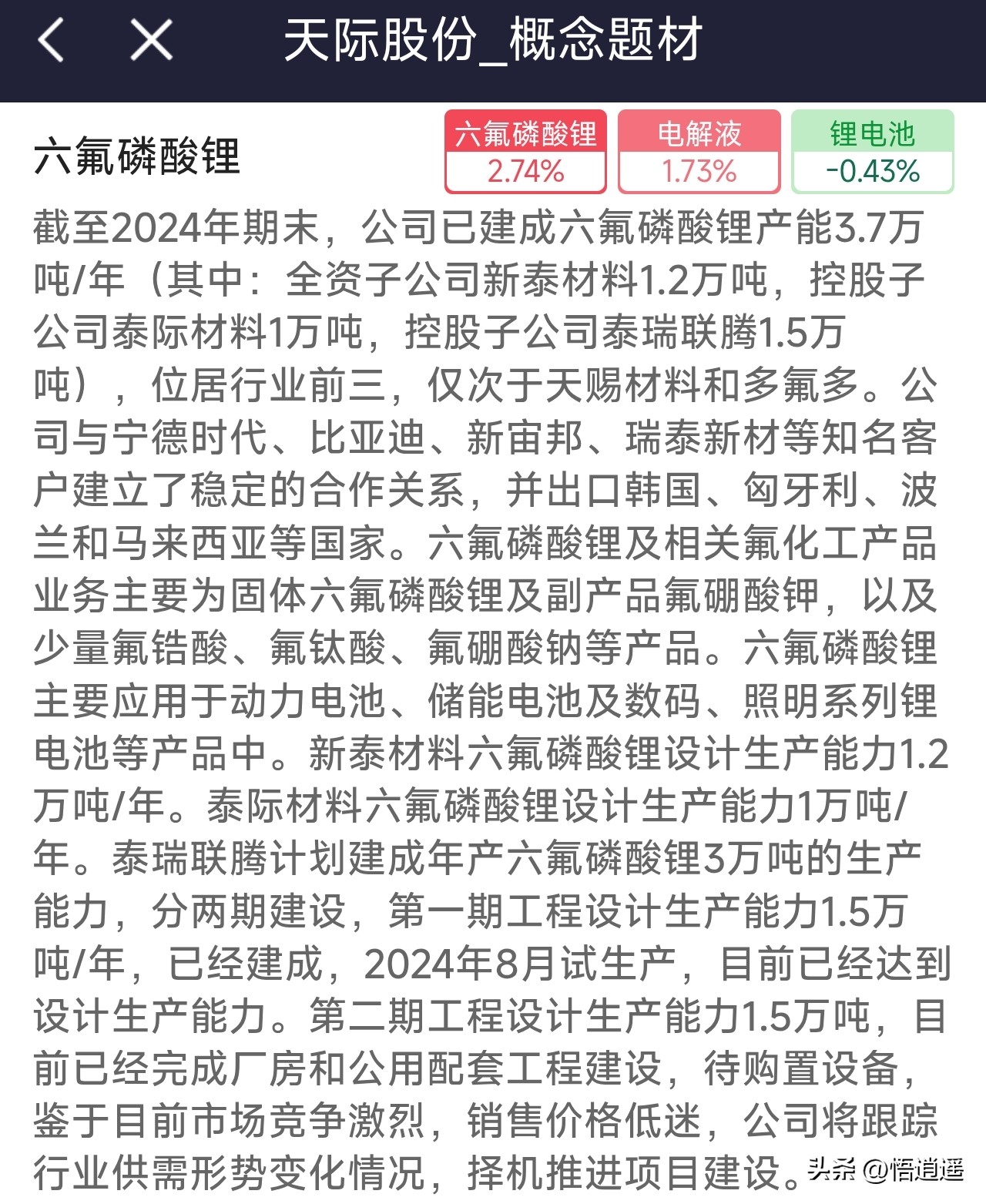

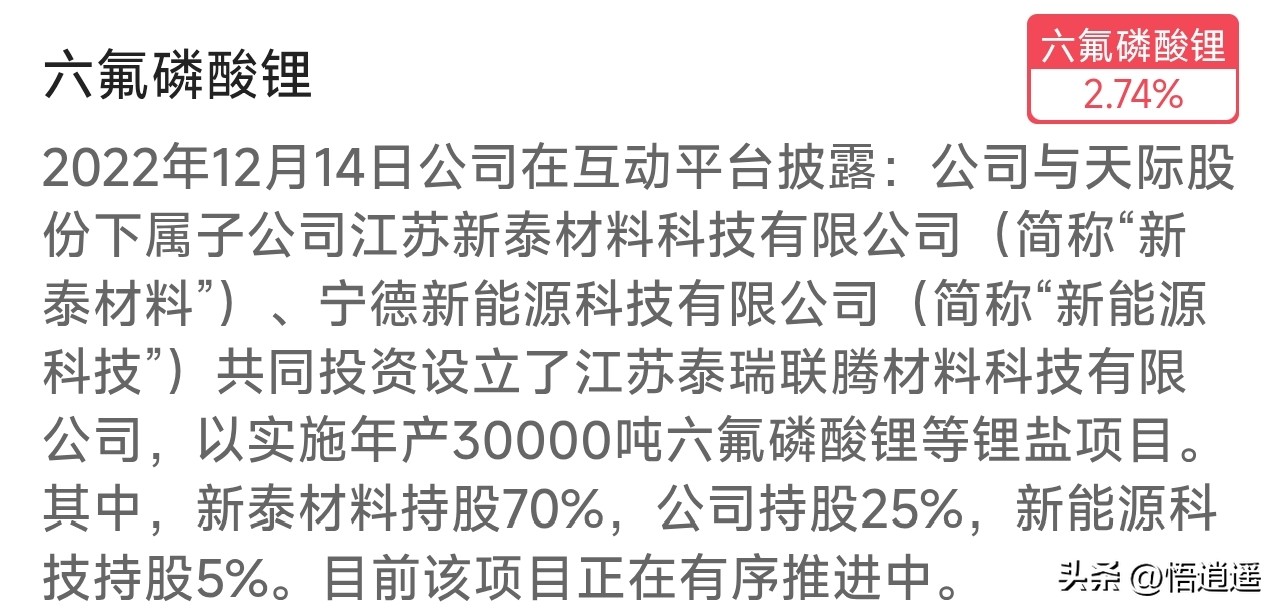

3. 天际股份

六氟磷酸锂关联:六氟磷酸锂业务占比超八成,是典型的纯正标的。产能约3.7万吨,2025年实际出货量接近满产,业绩对六氟价格弹性极大,近期散单价格回升至11万元/吨,盈 利修复动能强劲。

核心竞争力:

一是 高度聚焦,主营业务高度集中于六氟磷酸锂,充分享受行业景气度红利,业绩弹性在同行中最 为显 著。主营业务高度聚焦使公司能够集中资源做强核心业务,在行业上行周期中弹性最为突出。

二是 成本优化,通过上游氟化锂项目自供,显著降低原材料成本约15%-20%,成本控制能力持 续提 升。向上游关键原材料延伸,实现了部分原料自给,有效对冲了原材料价格波动风险,提升了整体盈 利能力。

三是 长单护航,与宁德时代等大客户签订长期协议,保障产能消化与现金流稳定,经营风险可控。与下游头部客户签订长期供货协议,锁定了稳定的销售渠道和现金流,降低了经营的不确定性。

主力资金:近60日内主力资金流入-2.01亿元,近5日内主力资金流入+6.34亿元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从7.60元涨至35.57元,涨幅+368.03%。

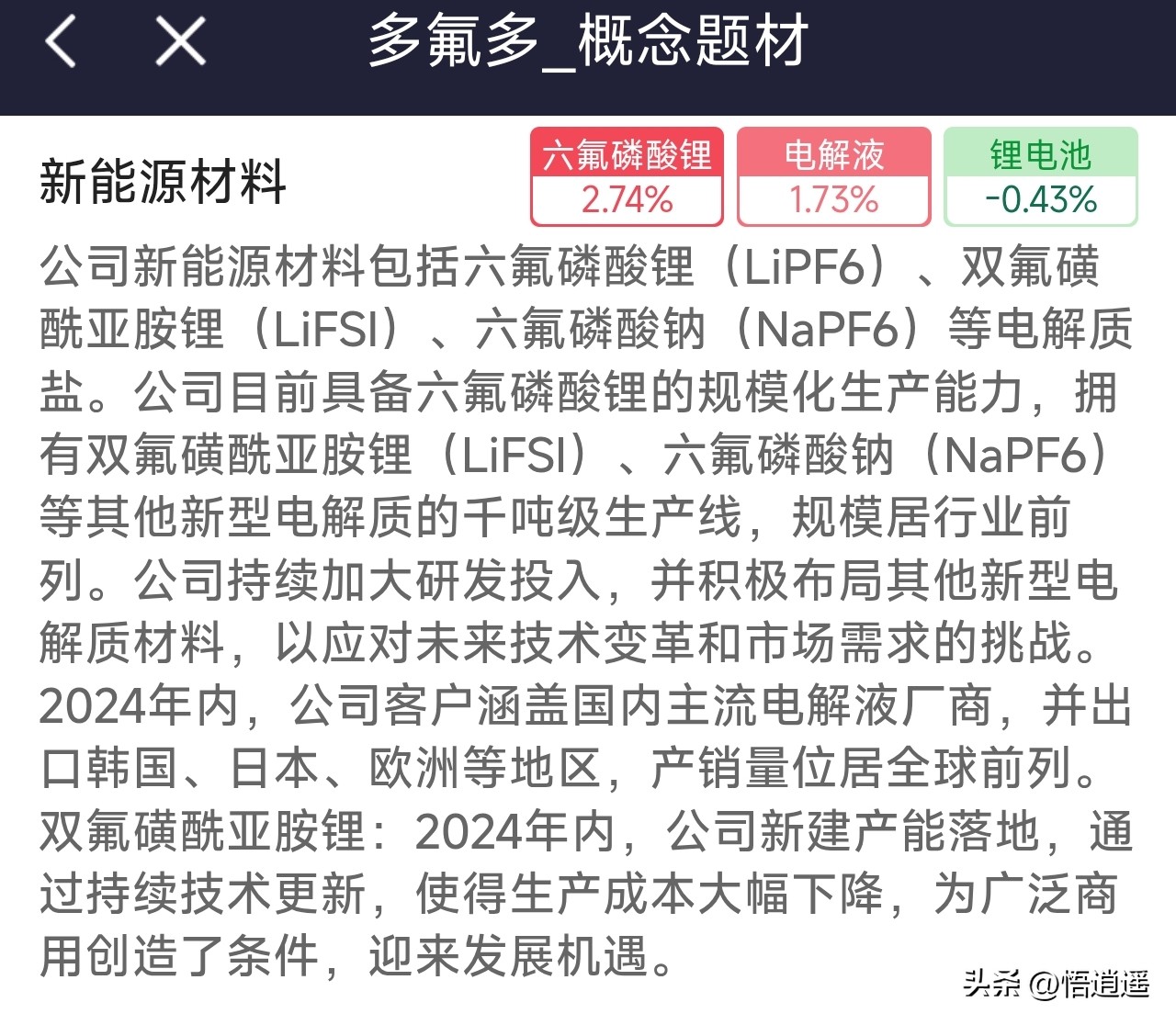

4. 多氟多

六氟磷酸锂关联:氟化工龙头,六氟磷酸锂产能约6.5万吨,技术与规模双领先。晶体法工艺全球领先,产品纯度极高,适配高端电池需求,同时积极布 局硫化物固态电解质等下一代技术。

核心竞争力:

一是 氟源优势,掌握无水氢氟酸等关键原料,氟化工全产业链协同效应突出,成本优势难以复制。在氟化工产业链的深度布 局,使公司在核心原材料供应和成本控制方面具备显著优势,竞争壁垒较高。

二是 技术壁垒,晶体法六氟磷酸锂工艺成熟稳定,在高镍三元电池领域认可度高,技术护城河深厚。长期积累的工艺技术和生产经验,确保了产品的高纯度和一致性,在高端市场建立了良好的品牌声誉。

三是 战略延伸,从锂盐向硫化物固态电解质、半导体级氢氟酸等高附加值领域拓展,打开长 期 成 长 空 间。前瞻性布 局下一代固态电池材料和电子化学品等高 增 长领域,为公司未来发展储备了新的增 长 点。

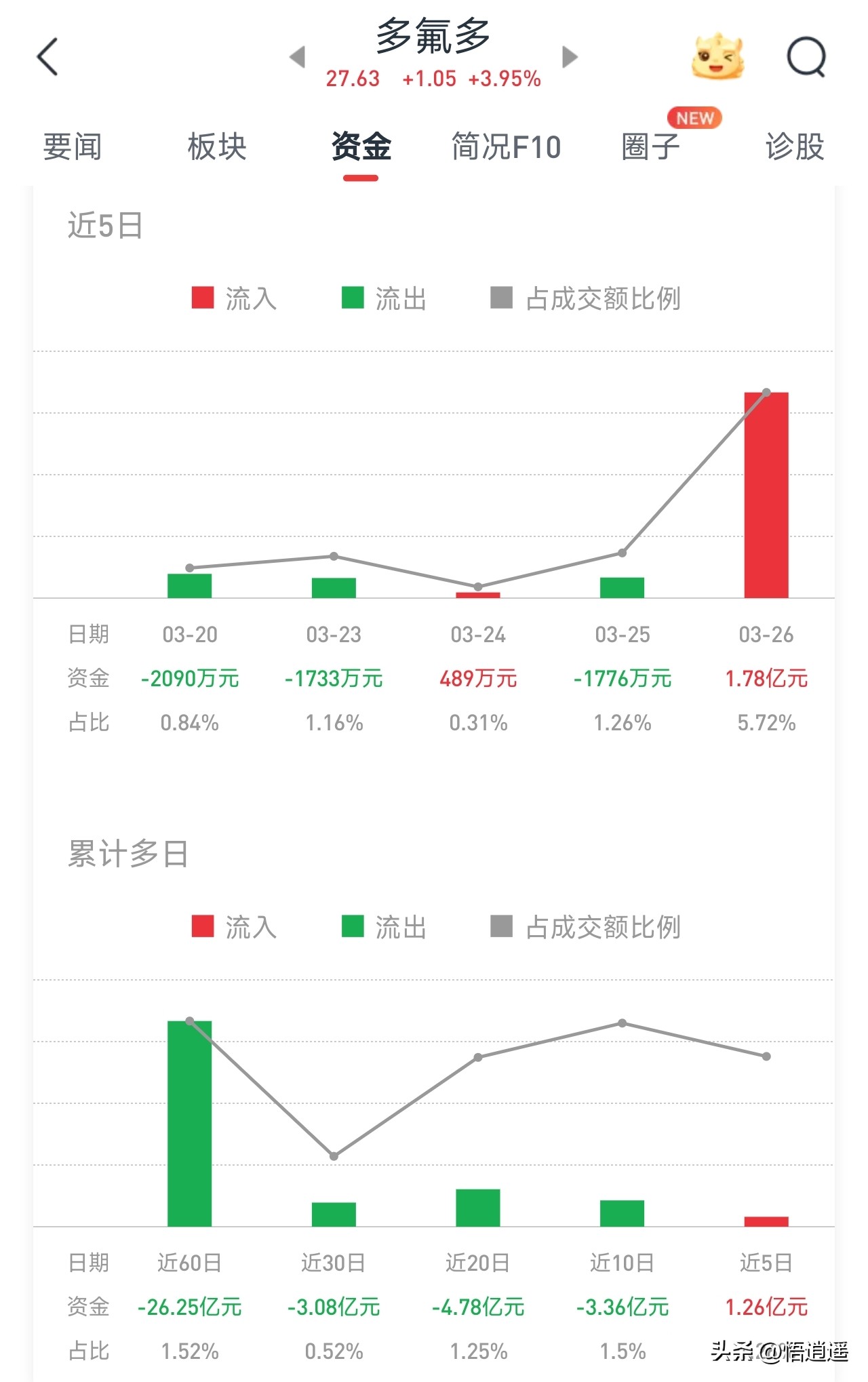

主力资金:近60日内主力资金流入-26.25亿元,近5日内主力资金流入+1.26亿元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从11.95元涨至27.63元,涨幅+131.21%。

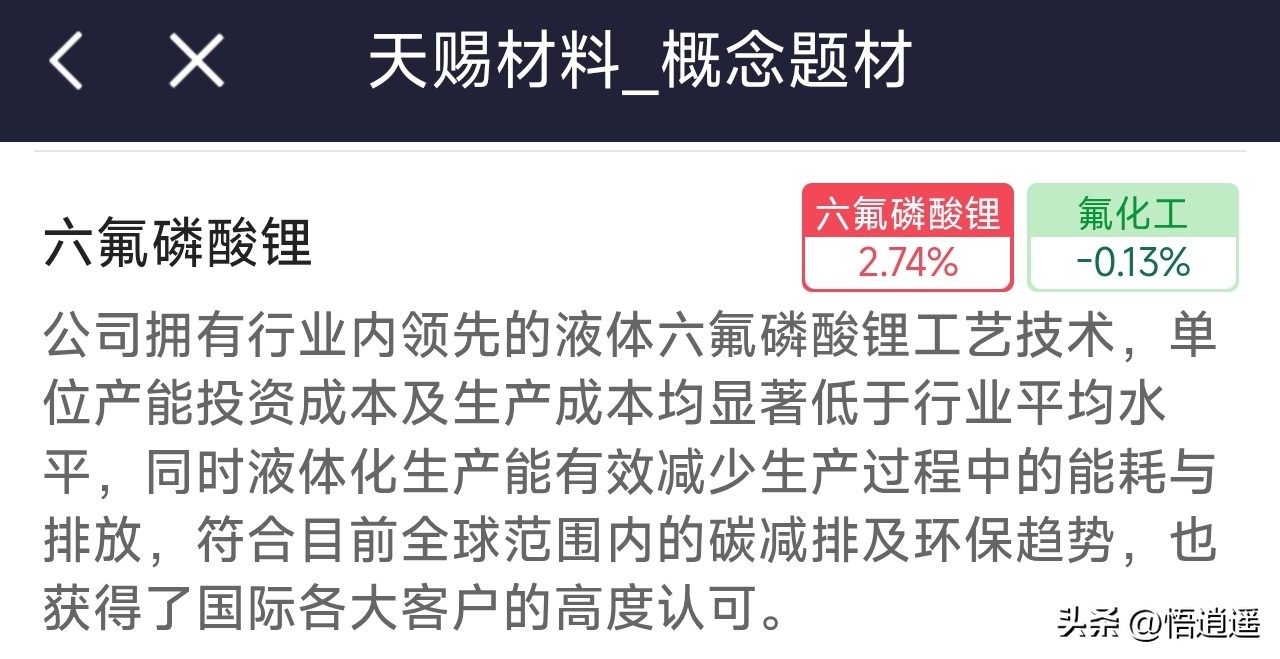

5. 天赐材料

六氟磷酸锂关联:全球电解液与六氟磷酸锂双料龙头,2025年六氟磷酸锂产能约11万吨,全球市占率超30%,自供率超90%,成本护城河极深。近期获国轩高科、中创新航等长单锁定,订单能见度高。

核心竞争力:

一是 绝对规模,产能规模行业第 一,规模效应带来显著的单吨折旧与制造成本优势,行业定价权强。巨大的产能规模不仅降低了单位生产成本,还在与上下游谈判中增 强了议价能力,行业地位稳固。

二是 液态自供,独家掌握液态六氟磷酸锂技术,生产成本较行业平均水平低约15%,构筑极深成本壁垒。自主研发的液体六氟技术路线,在生产成本、环保和安全方面具有明显优势,成为公司的核心技术护城河。

三是 客户生态,深度绑定宁德时代、比亚迪、特斯拉,订单确定性极强,龙头地位稳固。与全球领先的动力电池和汽车制造商建立紧密合作关系,确保了稳定的订单来源和市场份额,行业龙头地位难以撼动。

主力资金:近60日内主力资金流入-25.26亿元,近5日内主力资金流入+6.50亿元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从18.58元涨至44.49元,涨幅+139.45%。

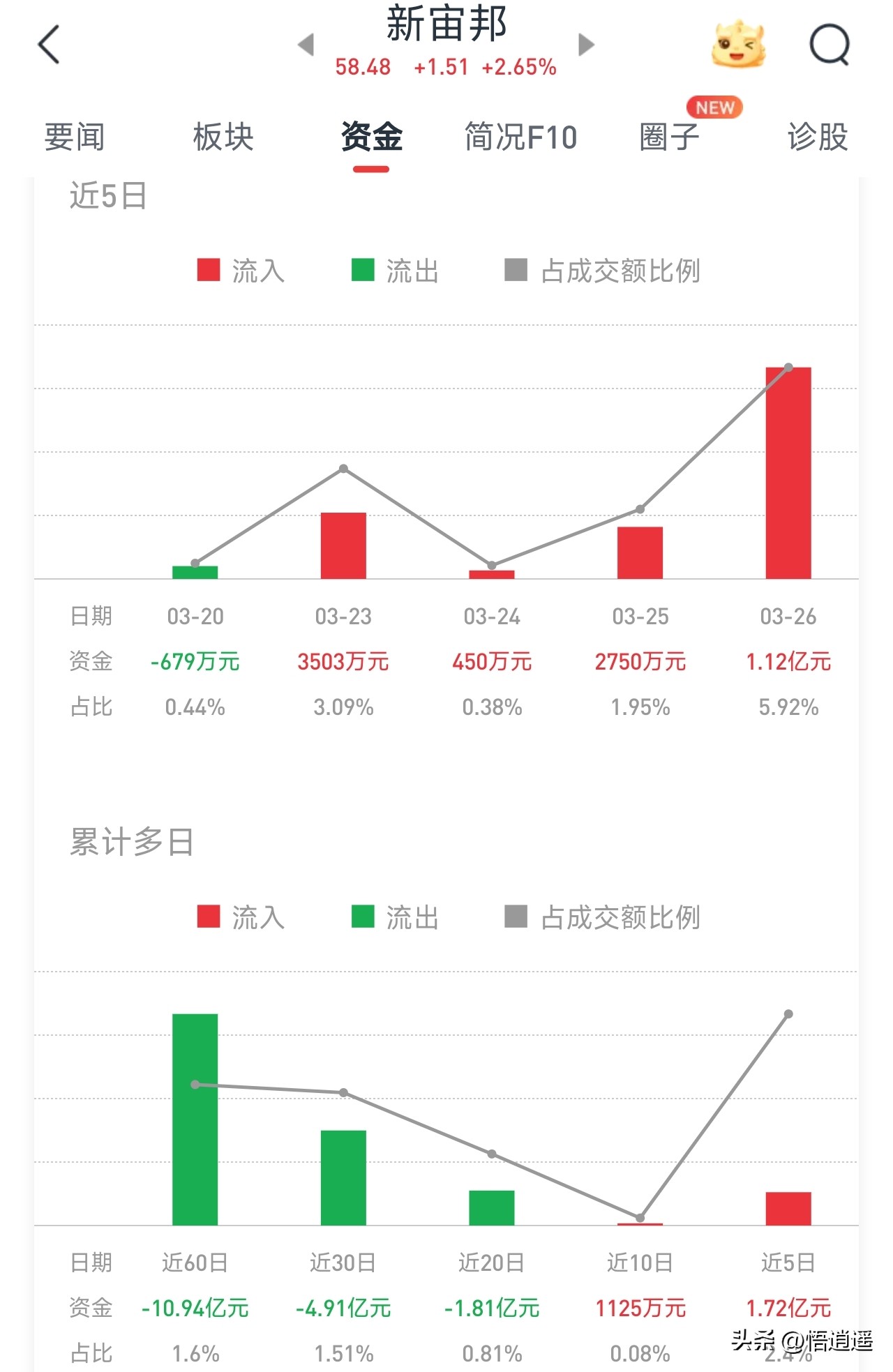

6. 新宙邦

六氟磷酸锂关联:高端电解液领军企业,通过投 资石磊氟材切入六氟磷酸锂上游,保障核心原料供应安全,高端锂盐LiFSI技术领先,产品聚焦高电压、快充等高端应用场景。

核心竞争力:

一是 高端定位,产品聚焦高电压、快充等高端应用场景,毛利率水平相对较高,避开低端价格战。专注高端细分市场战略,避免了同质化竞争,产品技术含量和附加值较高,盈 利水平优于行业平均水平。

二是 技术多元,在LiFSI等新型锂盐领域布 局早,技术储备丰富,应对技术迭代风险能力强。前瞻性布 局新型锂盐技术,为下一代电池技术变革做好了准备,技术储备深厚,可持续发展能力强。

三是 出海领先,海外收入占比高,具备全球化供应链服务能力,受国内周期波动影响较小。国际化布 局较为完善,客户结构多元化,能够平衡不同区域市场的周期性波动,经营稳定性较好。

主力资金:近60日内主力资金流入-10.94亿元,近5日内主力资金流入+1.72亿元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从32.80元涨至58.48元,涨幅+78.29%。

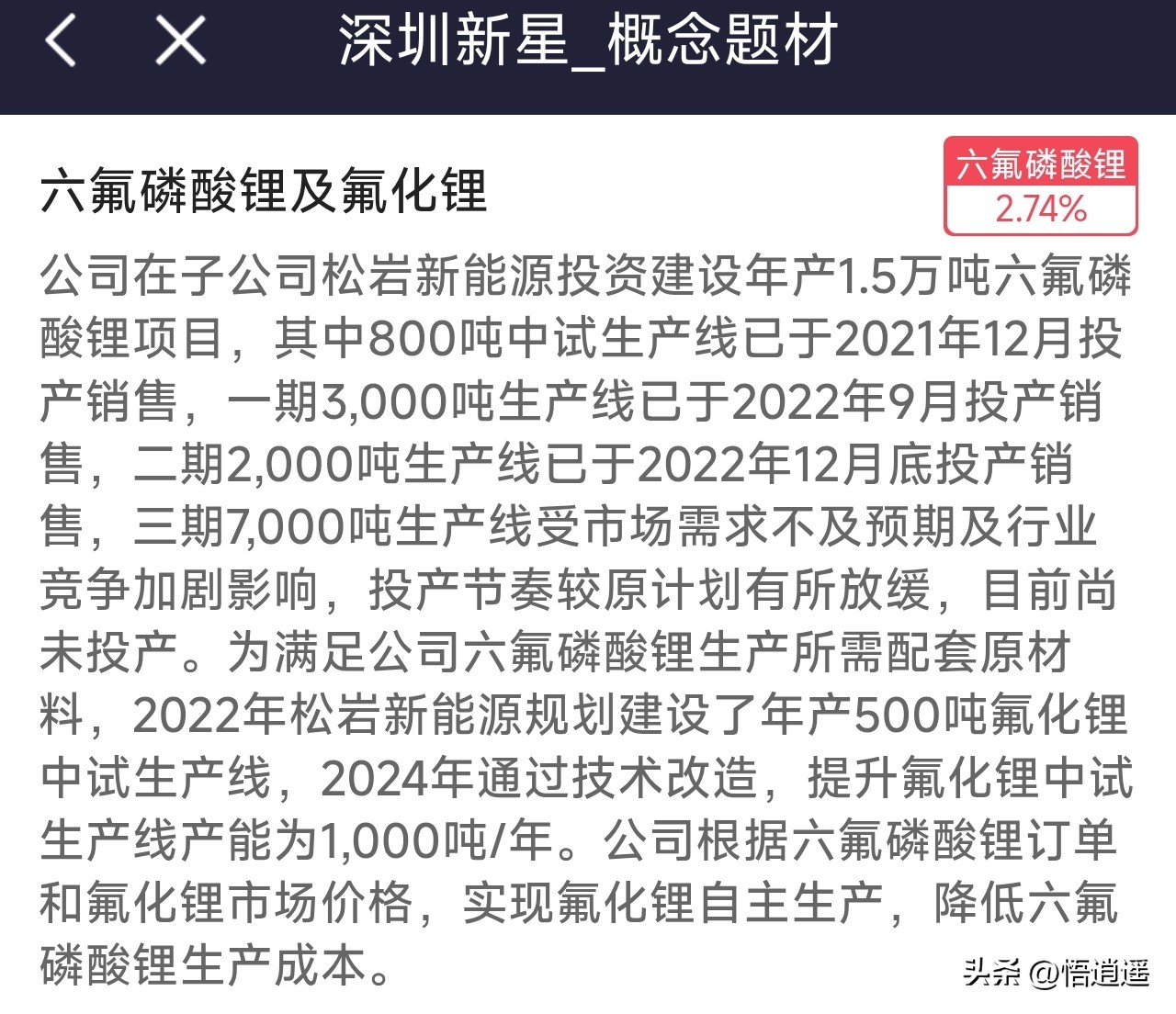

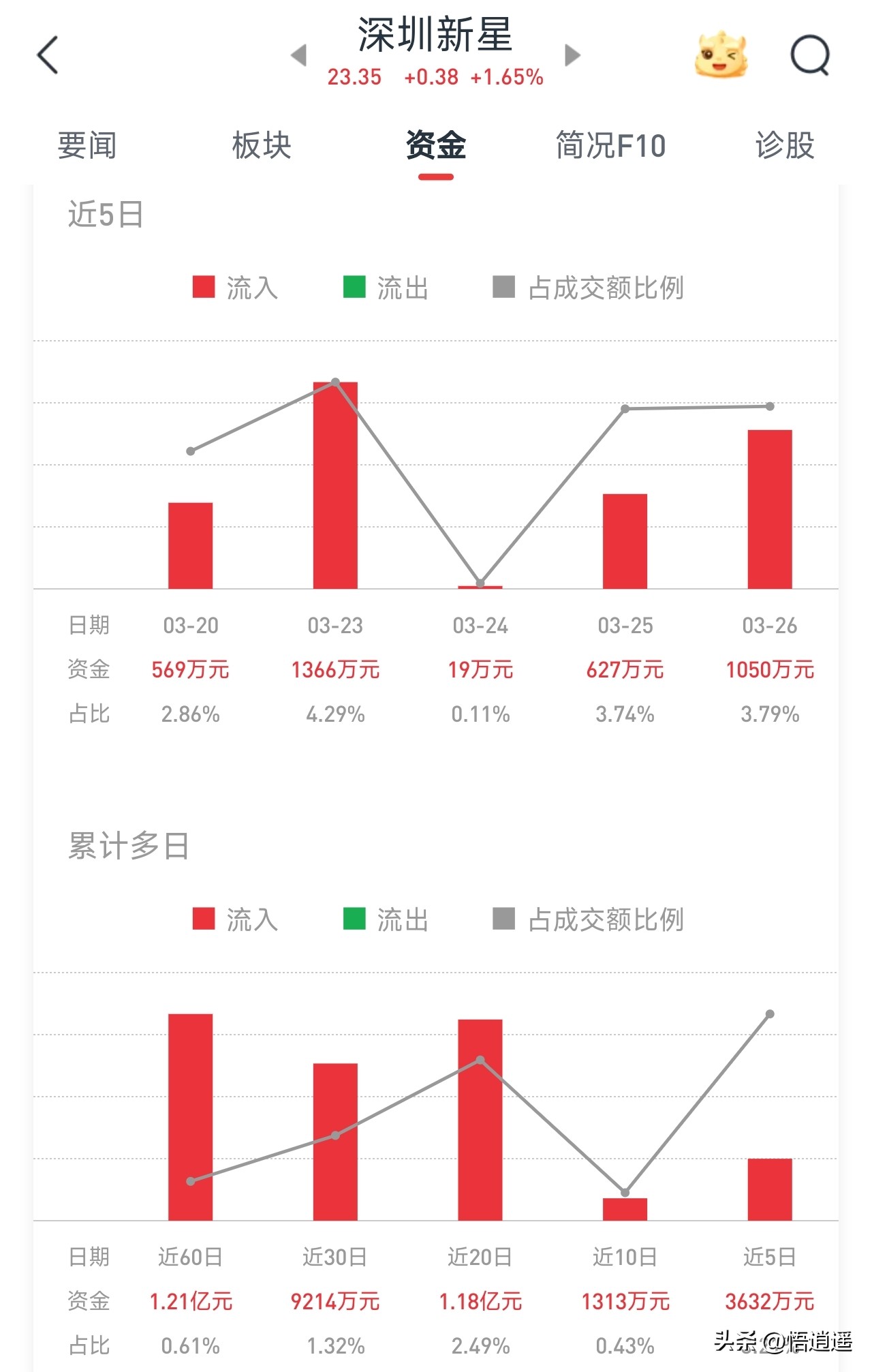

7. 深圳新星

六氟磷酸锂关联:铝晶粒细化剂龙头,利用氟化盐技术基础拓展至六氟磷酸锂,产能规模约数千吨级,属于行业特色标的,走差异化竞争路线。

核心竞争力:

一是 工艺协同,将铝加工助剂生产中的氟盐经验迁移至六氟磷酸锂,具备独特工艺路径,技术转化效率高。在氟化工领域长期积累的技术经验,为跨界进入六氟行业提供了技术基础,降低了学习成本。

二是 资源禀赋,在萤石等上游资源方面有一定布 局,利于成本控制,具备一定产业链延伸潜力。在上游资源端的布 局,为公司提供了成本优势和供应链安全保障,增强了业务的稳定性。

三是 轻量转型,传统业务稳定,六氟磷酸锂作为新 增 长 极,带来估值弹性,双主业驱动平滑周期。传统主业提供稳定现金流支持,新能源业务提供增长动力,双主业结构有助于平抑单一行业周期波动风险。

主力资金:近60日内主力资金流入+1.21亿元,近5日内主力资金流入+3632万元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从13.42元涨至23.35元,涨幅+73.99%。

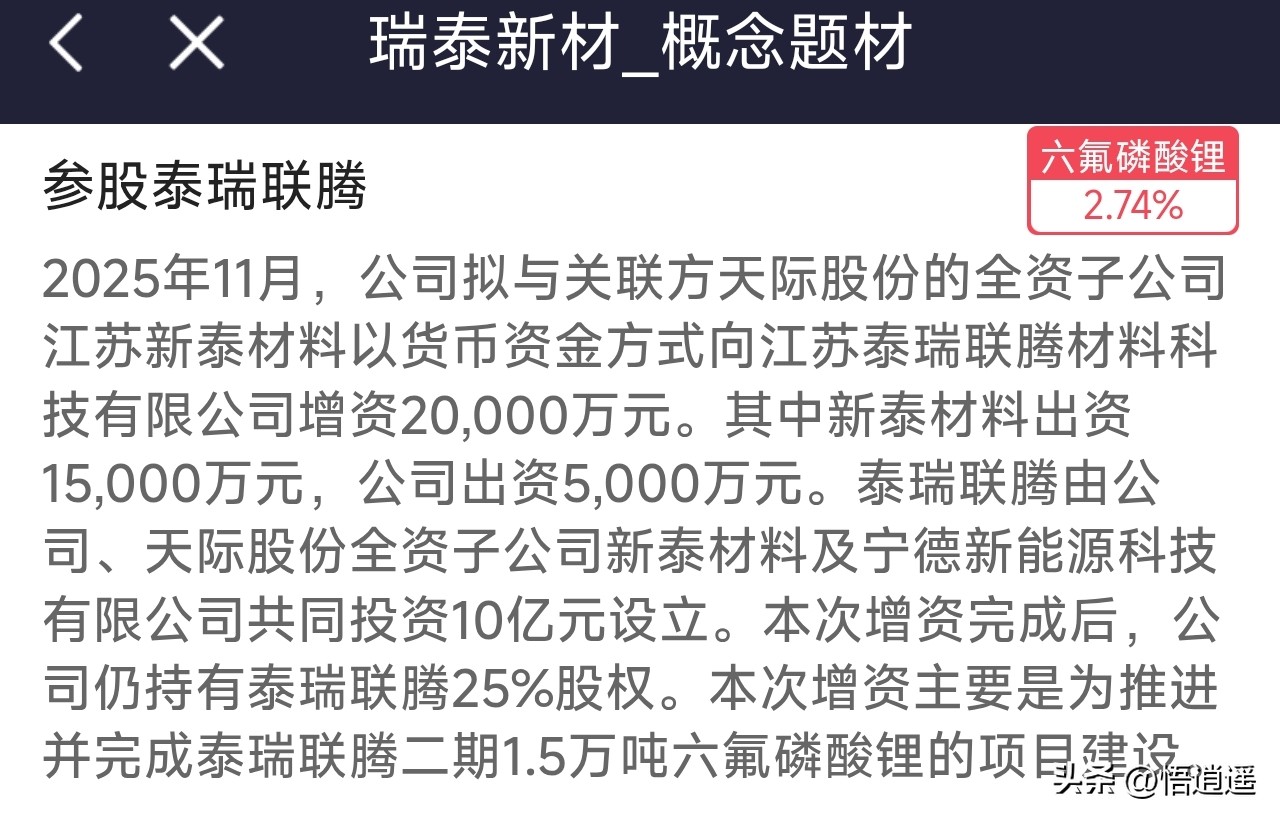

8. 瑞泰新材

六氟磷酸锂关联:化工巨头华邦健康旗下锂电材料平台,六氟磷酸锂产能持续扩张,依托集团化工背景实现原料部分自供,产能利用率处于快速提升期。

核心竞争力:

一是 集团赋能,背靠大型化工集团,在资金、技术与上游资源获取上具备优势,扩产底气足。依托集团在化工领域的深厚积累和资源优势,在技术研发、供应链管理和资金支持方面具备显著优势。

二是 产能爬坡,新产能处于快速释放期,在行业高景气阶段业绩增长动能强,成长性明确。新增产能的快速释放和达产能力,使公司能够及时把握市场机会,实现快速增长和规模扩张。

三是 客户基础,依托原有电解液客户群,六氟磷酸锂销售渠道通畅,市场开拓难度低。借助原有电解液业务的客户资源和销售渠道,新产品的市场推广和客户开发更为顺利,降低了市场进入门槛。

主力资金:近60日内主力资金流入-2.44亿元,近5日内主力资金流入+563万元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从18.04元涨至19.44元,涨幅+7.76%。

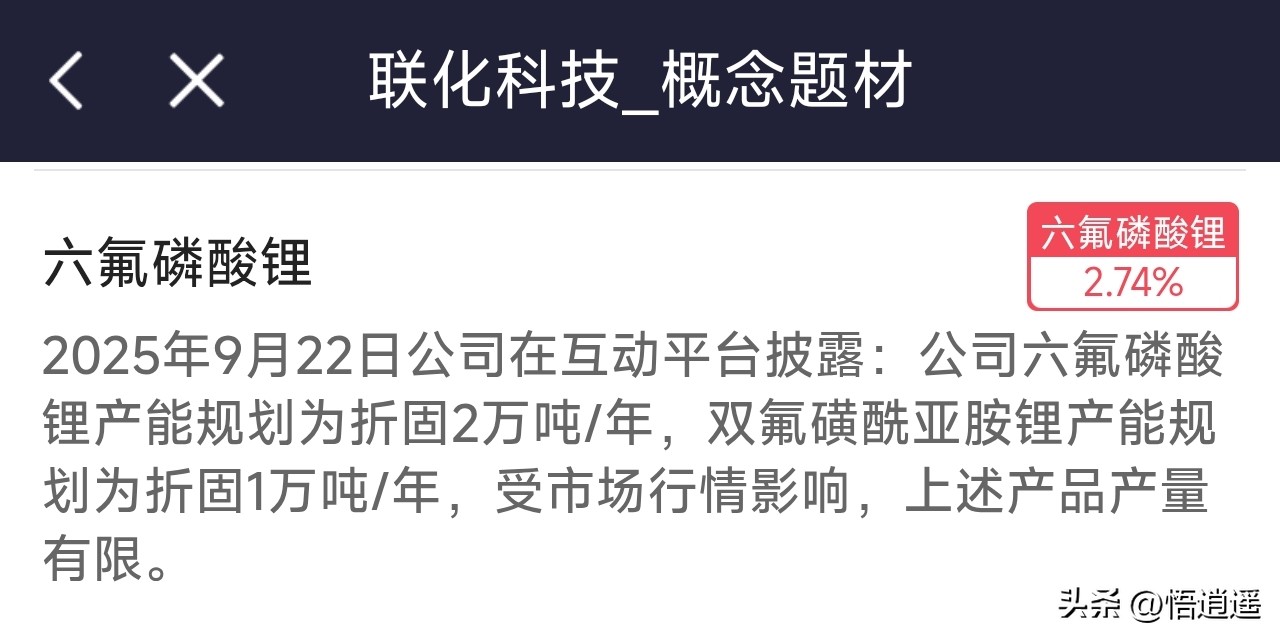

9. 联化科技

六氟磷酸锂关联:医药农药中间体龙头,利用精细化工反应技术进入六氟磷酸锂领域,产能规模适中,走差异化精品路线,产品一致性要求极 高。

核心竞争力:

一是 精细化工,反应工程化能力强,适合六氟磷酸锂这种对工艺控制要求高的产品,良率控制优秀。在精细化工领域积累的丰富工艺控制经验和工程技术能力,为六氟产品的品质控制和稳定性提供了保障。

二是 双轮驱动,医药农药业务提供稳定现金流,支撑新能源业务研发与扩产,财务结构稳健。传统业务的稳定现金流为新业务的发展提供了资金支持,降低了转型过程中的财务风险和经营压力。

三是 品质管控,将医药级GMP管理理念应用于锂电材料生产,产品一致性有保障,适合高端客户。将医药行业严格的质量管理体系引入锂电材料生产,确保了产品的高品质和批次一致性,赢得了高端客户的信任。

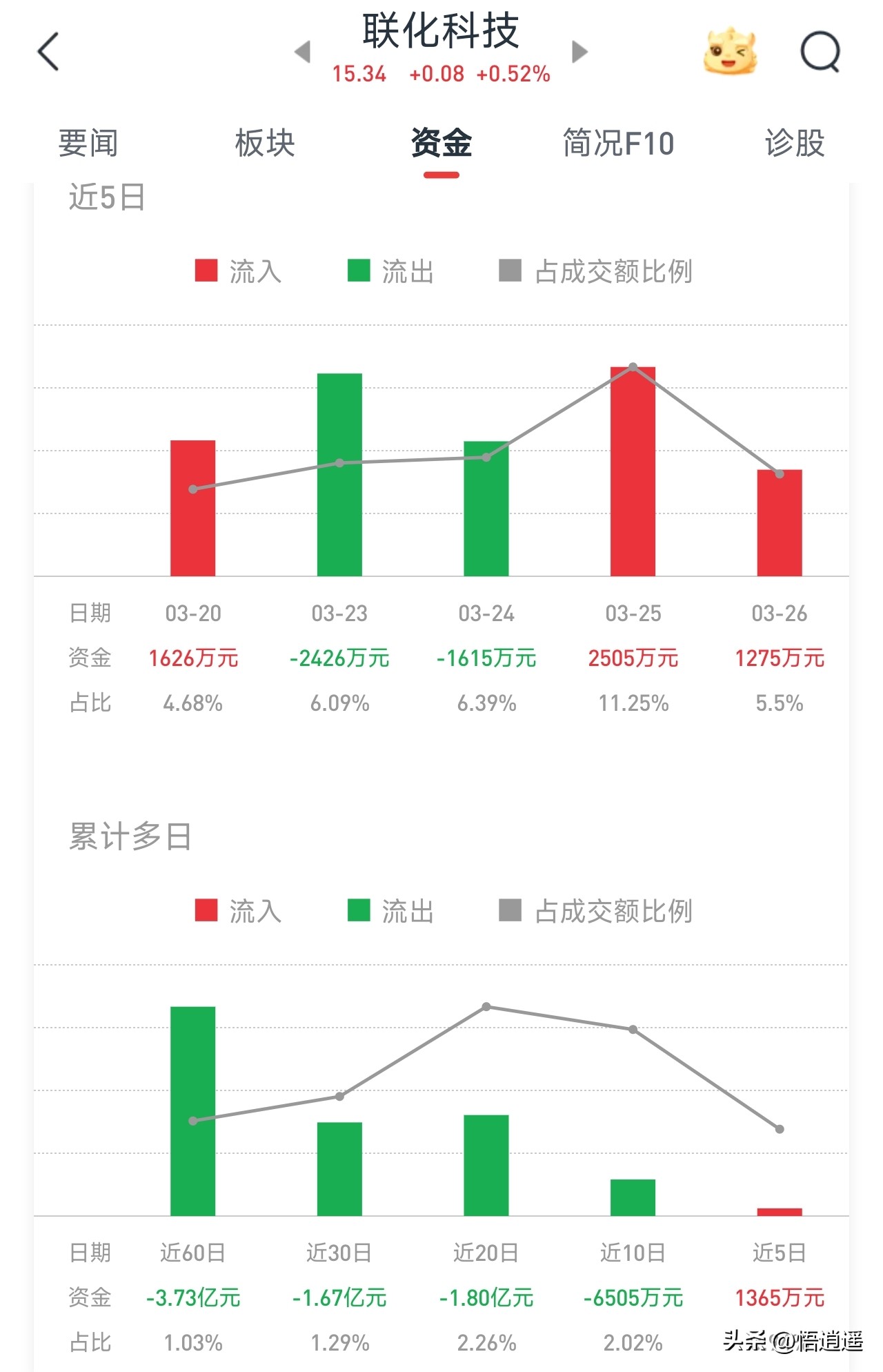

主力资金:近60日内主力资金流入-3.73亿元,近5日内主力资金流入+1365万元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从6.96元涨至15.34元,涨幅+120.40%。

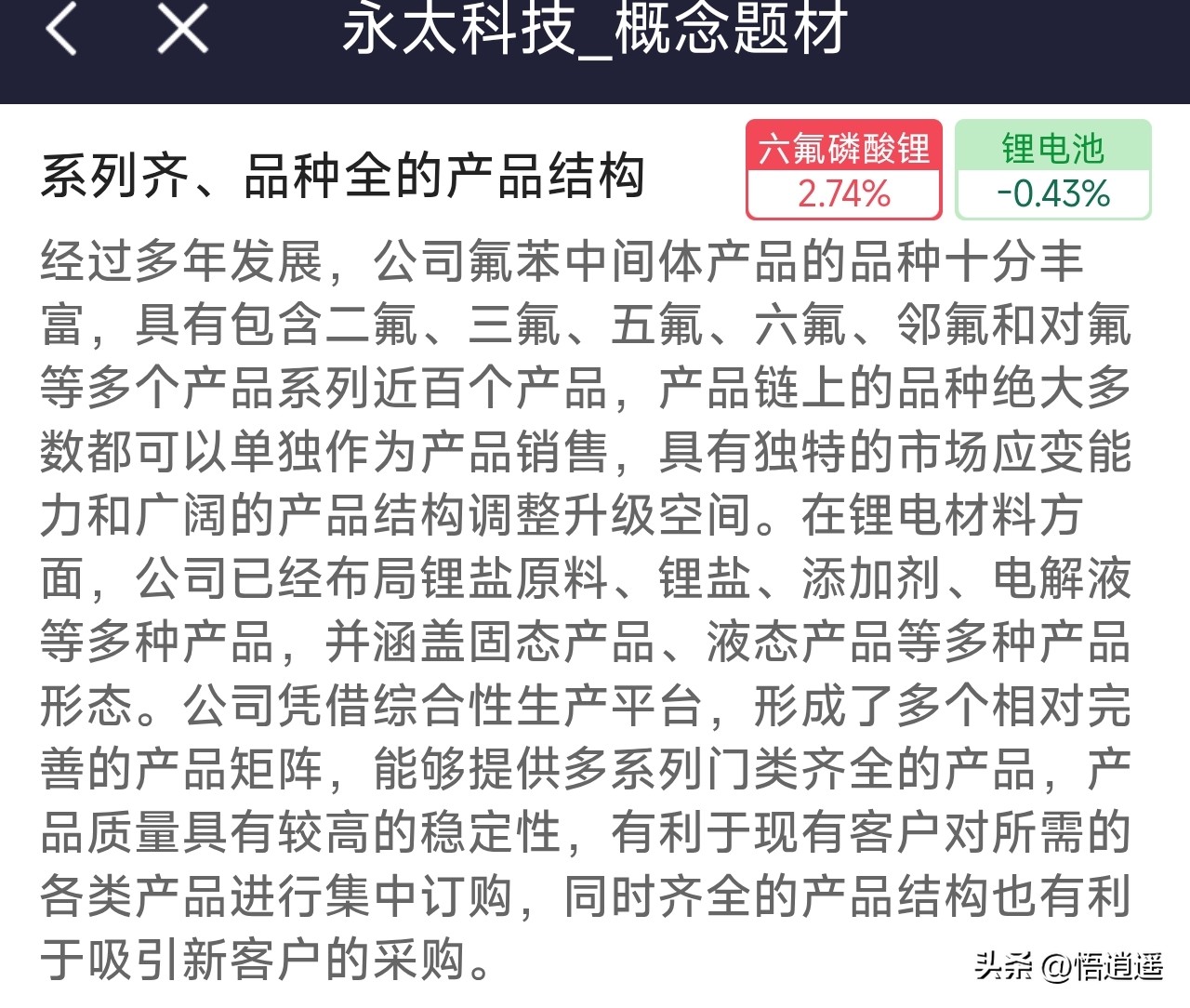

10. 永太科技

六氟磷酸锂关联:氟苯精细化学品龙头,六氟磷酸锂产能约1万吨,并规划进一步扩产,与宁德时代签订长协,供应关系稳定,具备“萤石-氢氟酸-六氟磷酸锂”完整产业链。

核心竞争力:

一是 纵向一体化,具备“萤石-氢氟酸-氟化锂-六氟磷酸锂”完整产业链,抗原料波动能力强,成本优 势 明 显。完整的产业链布 局确保了从原料到产品的全过程控制,在成本控制和供应链安全方面具有显 著 优 势。

二是 长单锁定,与头部电池厂深度绑定,确保产能利用率处于较高水平,业绩确定性增强。与行业头部客户建立的长期稳定合作关系,为产能消化提供了可靠保障,降低了市场波动风险。

三是 产品矩阵,同时布 局LiFSI等新型锂盐,产品结构持续优化,应对技术迭代准备充分。多元化的产品布 局不仅分散了经营风险,还为适应未来技术发展趋势做好了准备,增强了长期竞争力。

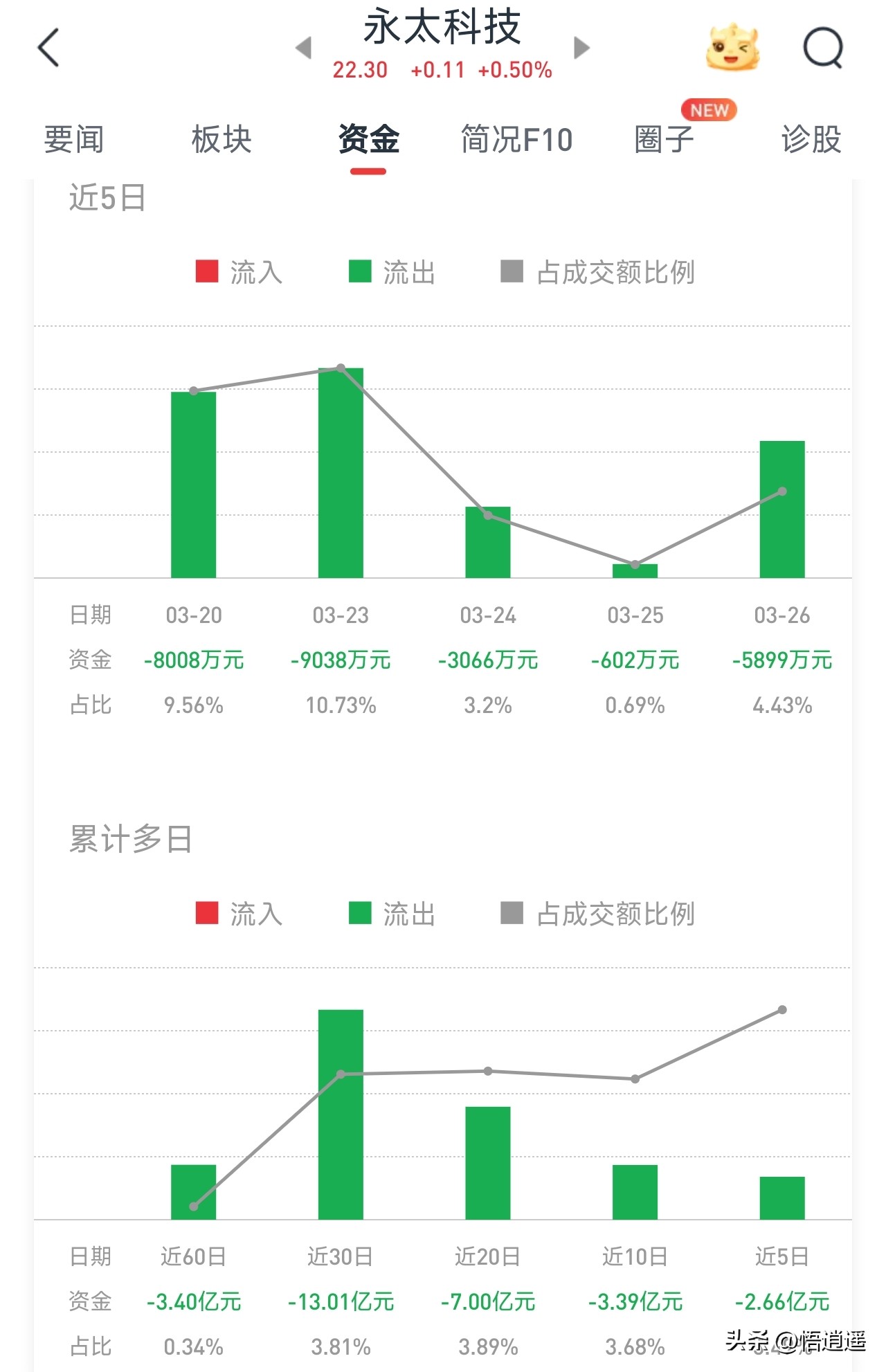

主力资金:近60日内主力资金流入-3.40亿元,近5日内主力资金流入-2.66亿元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从10.32元涨至22.30元,涨幅+116.09%。

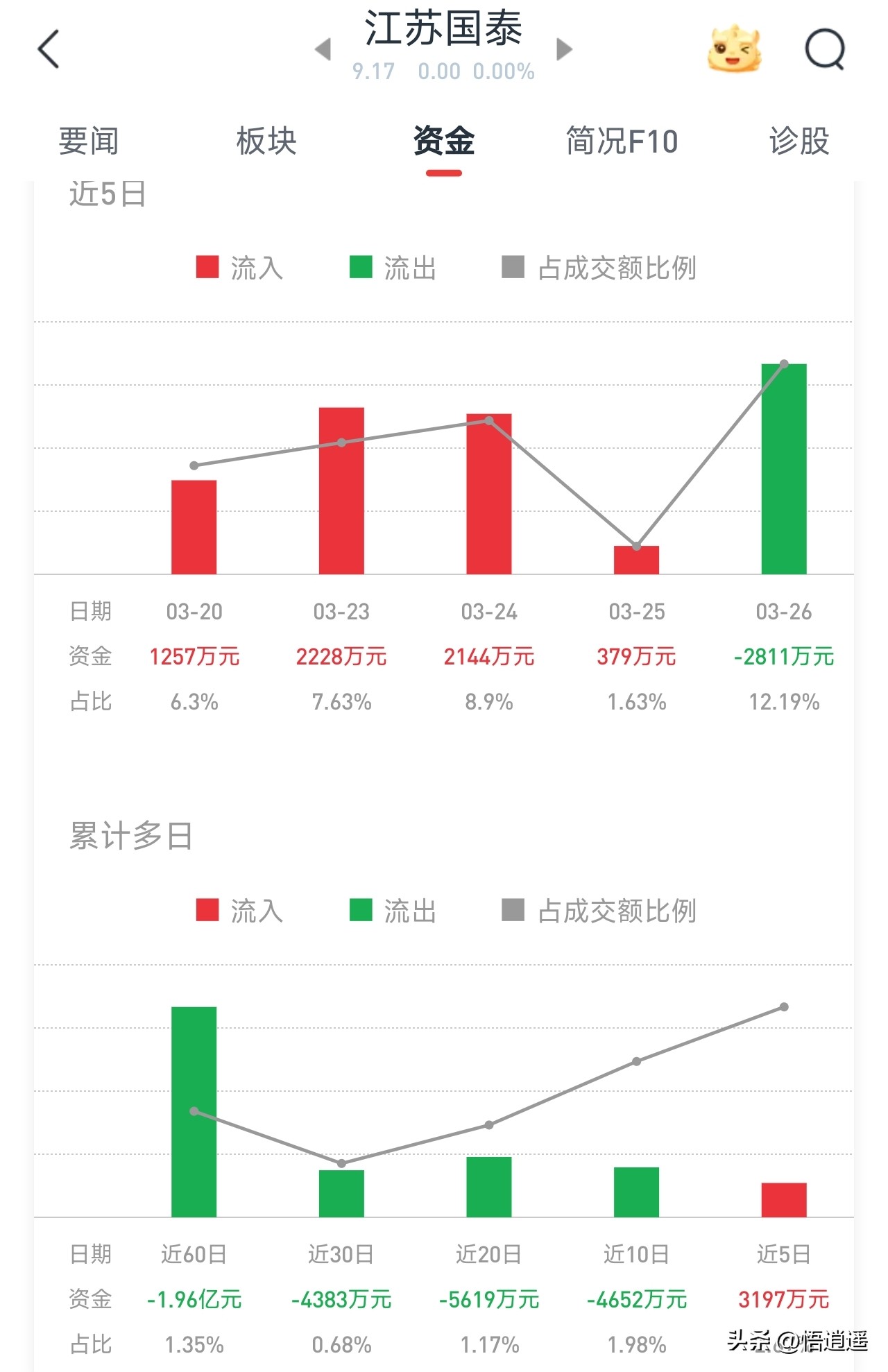

11. 江苏国泰

六氟磷酸锂关联:贸易与化工双主业,通过子公司华荣化工生产六氟磷酸锂及电解液,产能规模位居行业中上游,内外贸协同效应显 著。

核心竞争力:

一是 内外贸协同,国际贸易网络有助于原材料采购与产品销售的市场化运作,信息灵通且渠道多元。庞大的国际贸易网络和丰富的市场经验,为原材料采购和产品销售提供了灵活的渠道选择和市场信息优势。

二是 历史积淀,电解液业务起步早,技术积累深厚,客户关系稳固,品牌认可度高。在电解液领域长期的深耕细作,积累了丰富的技术经验和客户资源,在行业内建立了良好的品牌声誉。

三是 国资背景,实际控制人为江苏省国资委,融资能力与信用资质优良,资源获取能力强。国有控股背景为公司提供了良好的信用背书和融资便利,在资源获取和项目推进方面具备独特优势。

主力资金:近60日内主力资金流入-1.96亿元,近5日内主力资金流入+3197万元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从7.79元涨至9.17元,涨幅+17.72%。

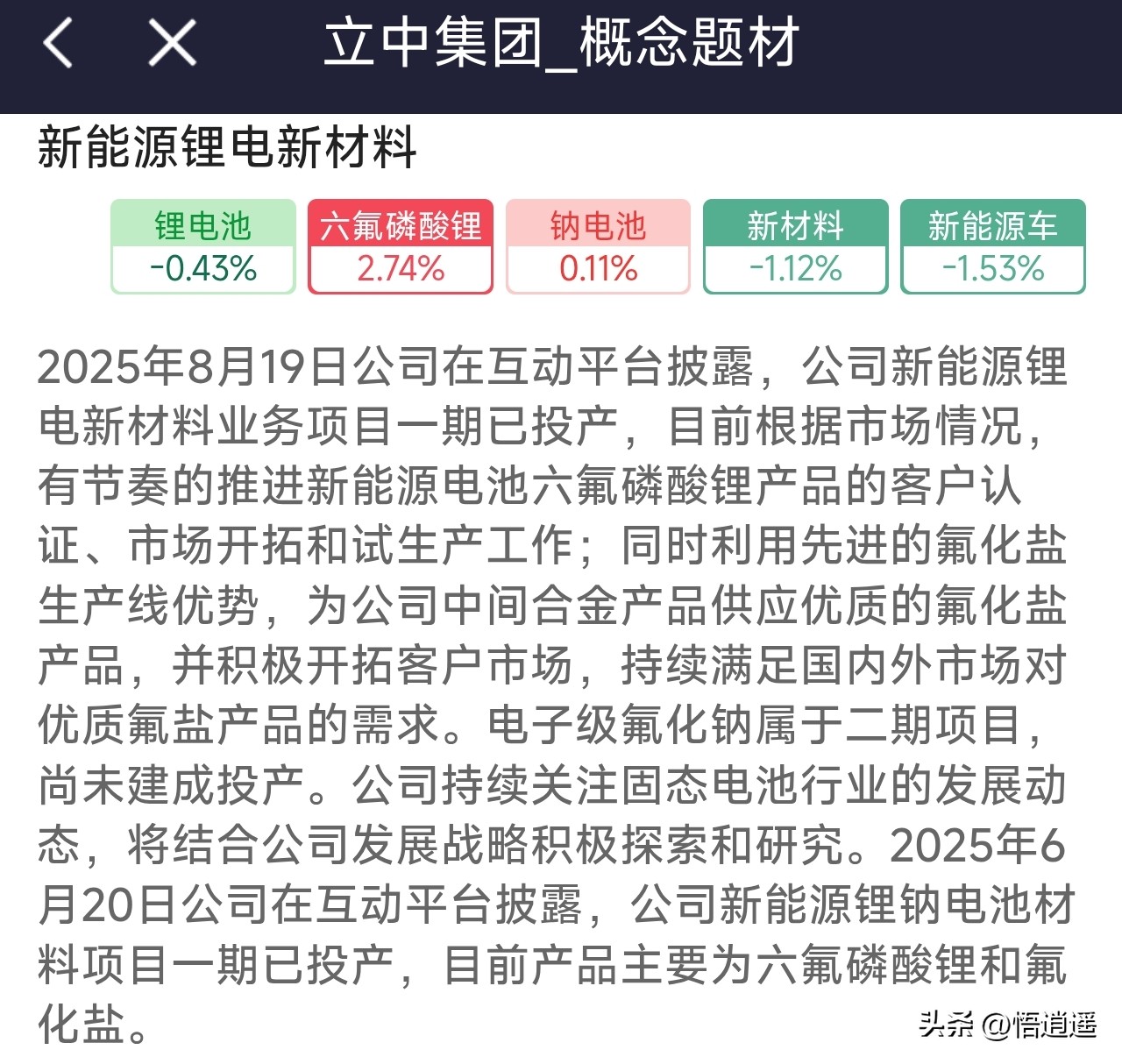

12. 立中集团

六氟磷酸锂关联:中间合金与车轮龙头,通过并购及自建进入六氟磷酸锂领域,实现从铝基材料到锂电材料的跨界布 局,产能落地速度较快。

核心竞争力:

一是 材料基因,在金属材料制备方面的经验有助于六氟磷酸锂生产工艺的优化,具备后发技术优势。在材料科学领域长期积累的研发经验和工艺技术,为进入新能源材料领域提供了技术基础和创新能力。

二是 跨界整合,传统业务现金流稳定,为新能源业务扩张提供资金支持,财务风险可控。传统业务的稳定经营为新业务的发展提供了充足的资金支持,降低了转型过程中的财务压力和经营风险。

三是 产能落地,项目推进速度较快,具备后发优势,能在行业景气窗口期快速切入市场。高效的项目建设和管理能力,使公司能够快速将产能转化为市场供给,及时把握行业发展机遇。

主力资金:近60日内主力资金流入-3.02亿元,近5日内主力资金流入-79万元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从17.94元涨至20.20元,涨幅+12.60%。

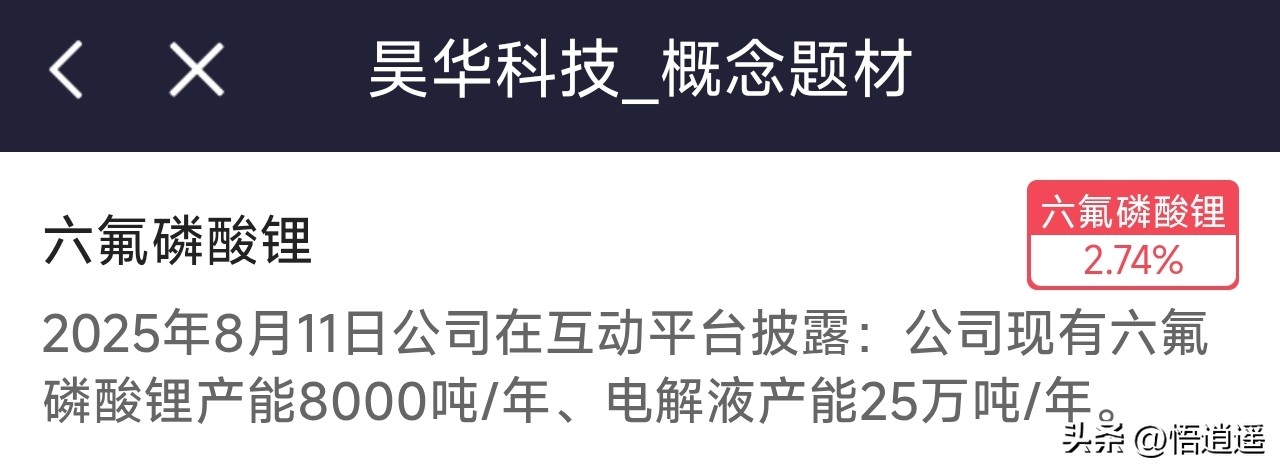

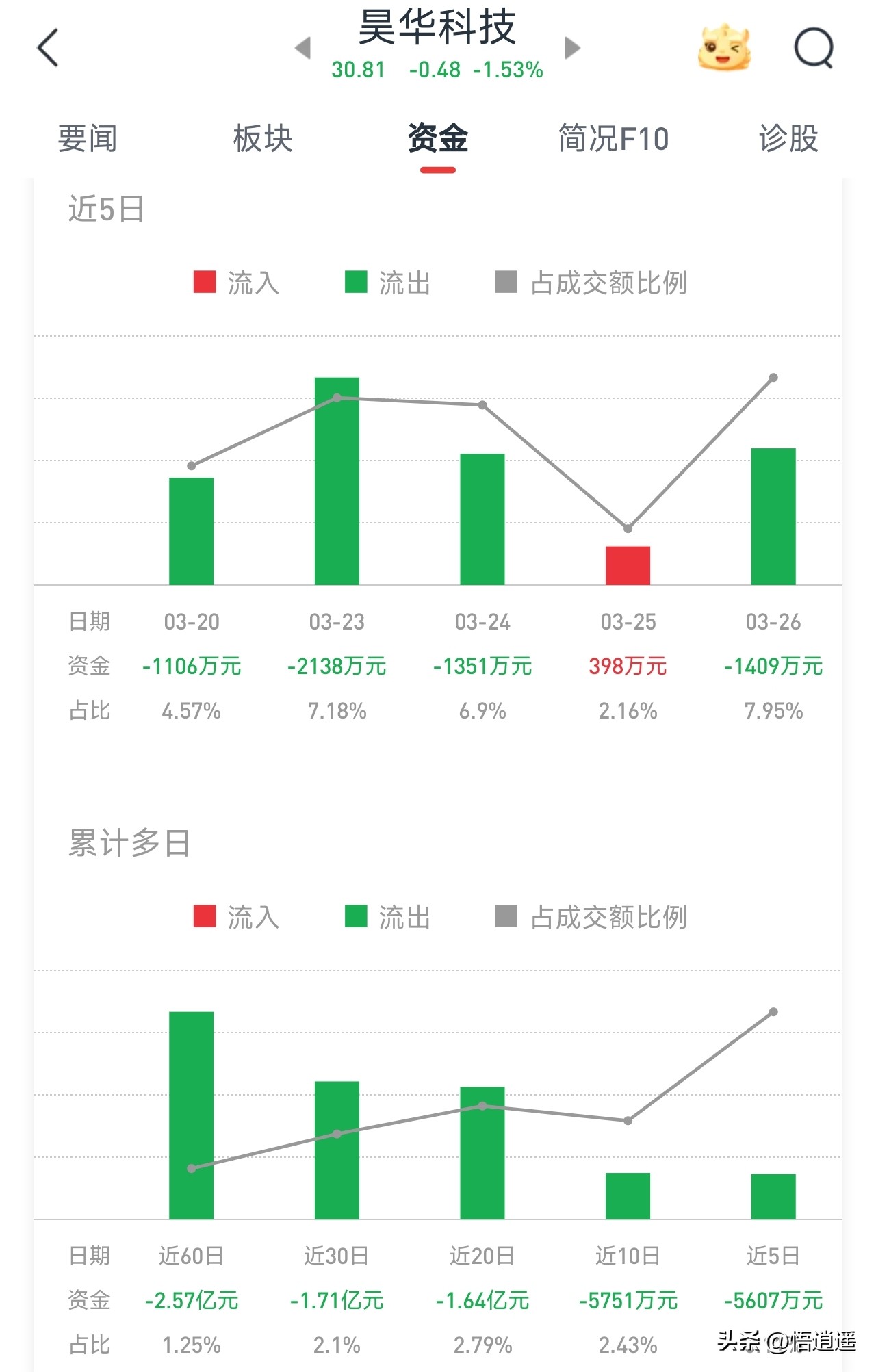

13. 昊华科技

六氟磷酸锂关联:央企中国昊华旗下科技平台,利用气体分离与氟化工技术研发六氟磷酸锂,走高端、小批量特色路线,产品附加值高。

核心竞争力:

一是 央企资源,背靠中国中化,在科研投入与政策支持上优势明显,抗风险能力强。央企背景为公司提供了稳定的政策支持、充足的研发资源和较强的抗风险能力,在行业波动中表现更为稳健。

二是 研发驱动,拥有国家级科研院所背景,专注高性能、高附加值锂盐开发,技术储备深厚。强大的研发实力和持续的创新投入,使公司在高端特种锂盐开发方面具备独特优势,产品附加值较高。

三是 特种气体协同,氟化工与电子特气业务技术同源,协同开发能力强,客户资源可共享。在特种气体领域的深厚积累,为锂盐业务提供了技术协同和客户资源共享的优势,降低了市场开发成本。

主力资金:近60日内主力资金流入-2.57亿元,近5日内主力资金流入-5607万元。

近一年涨幅:2025年4月11日至2026年3月26日,股价从26.69元涨至30.81元,涨幅+15.44%。

谁值得长期关注?

天际股份近一年涨幅+368.03%。

天赐材料近一年涨幅+139.45%。

石大胜华近一年涨幅+138.26%。

多氟多近一年涨幅+131.21%。

联化科技近一年涨幅+120.40%。

永太科技近一年涨幅+116.09%。

新宙邦近一年涨幅+78.29%。

深圳新星近一年涨幅+73.99%。

宏源药业近一年涨幅+53.54%。

江苏国泰近一年涨幅+17.72%。

昊华科技近一年涨幅+15.44%。

立中集团近一年涨幅+12.60%。

瑞泰新材近一年涨幅+7.76%。

不过,判断一只股票是否值得长 期关 注,不能仅仅依据涨幅。

还需要综合考虑公司的基本面,像营收增长、利润水平、资产质量等;行业地位,是否具有核心竞争力和独特优势;以及估值情况,与同行业其他公司相比,市盈率、市净率等指标是否合理。

风险提示价格波动风险:六氟磷酸锂价格受供需关系影响波动剧烈,若产能集中释放导致供过于求,价格下行将压缩企业利 润空 间。技术迭代风险:新型锂盐(如LiFSI)渗透率提升,可能对传统六氟磷酸锂形成部分替代,技术路线变化需密 切关 注。环保与安全风险:生产过程涉及强腐蚀性、有毒化学品,环保政策趋严或安全事故可能引发停产整顿。原料依赖风险:碳酸锂、氟化锂等原料价格波动及供应稳定性,直接影响生产成本与连续性。产能消化风险:若下游新能源汽车增速放缓,激进扩产可能导致产能过剩与库存积压。

本文是公开信息整合以及个人观点,仅供参考,不构成投资建议。希望能给大家带来一些启发。