现货农产品交易技巧:看懂生猪价格信号,把握中期供需改善机会

政策层面,稳定生猪等农产品价格信号明确,行业预期边际改善。 4月28日,政治局会议提出“抓好农业生产,稳定生猪等农产品价格”,将生猪及重要农产品价格稳定纳入稳物价、稳预期、保民生的宏观政策框架。农业农村部同步强化生猪产能监测预警,生猪产能调控新方案出台,行业管理将更重视生猪产业供需节奏、产能变化与价格波动的前瞻研判,政策托底预期持续强化,行业预期边际改善。

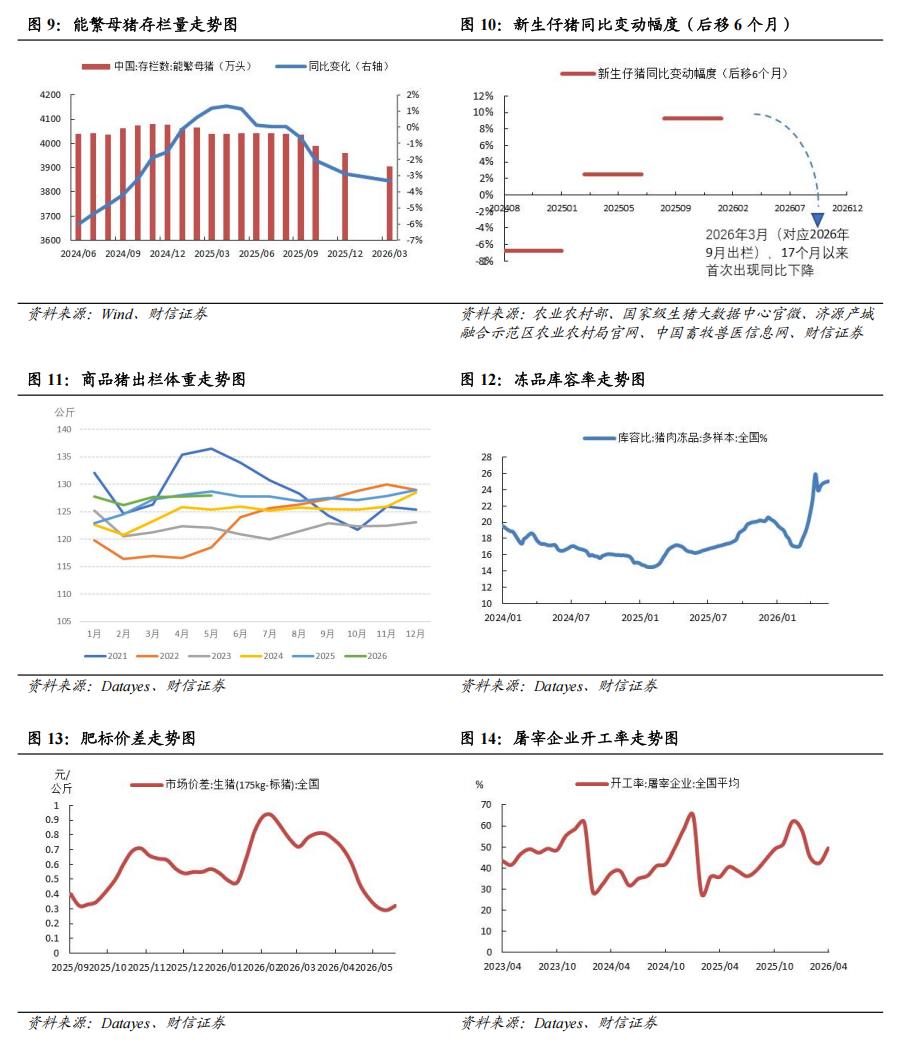

生猪板块短期仍处磨底阶段,中期供需改善方向较为明确。截至2026年一季度末,全国能繁母猪存栏3904万头,环比下降1.5%、同比下降3.3%,相当于正常保有量目标的104.1%;能繁母猪存栏已连续9个月下降,3月新生仔猪数量17个月以来首次同比下降。考虑前期高存栏对应的出栏压力仍需释放,短期内猪价或仍以底部震荡为主;中期随着低效产能出清、理论出栏量回落及下半年消费旺季到来,猪价中枢有望逐步抬升。

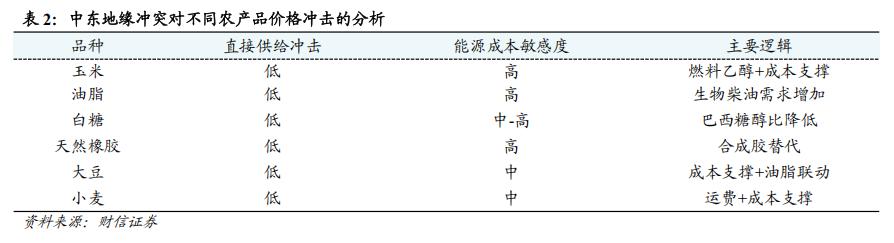

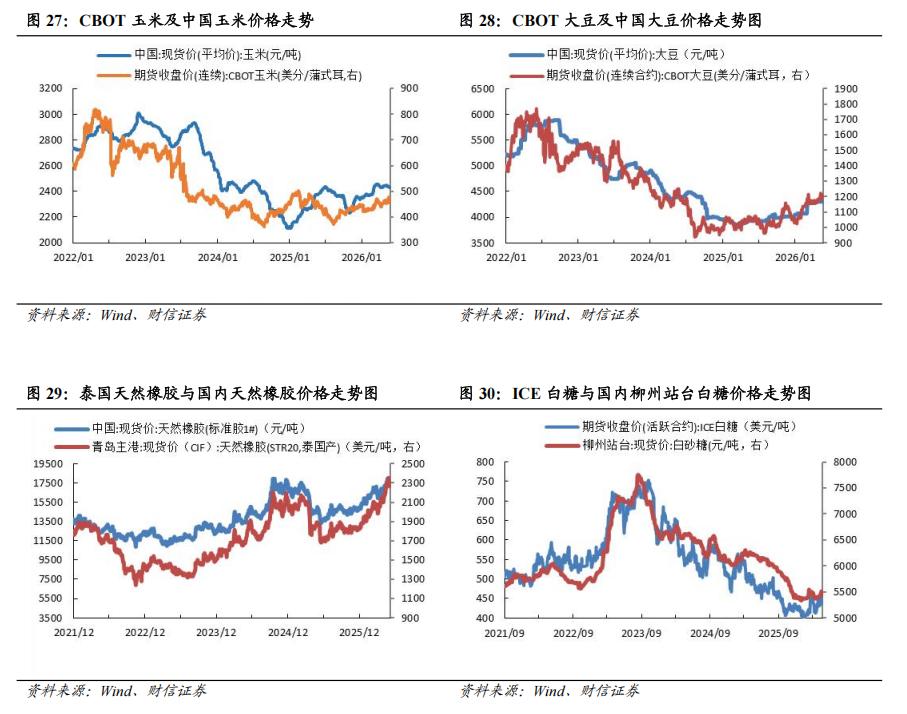

地缘冲突重塑农产品定价逻辑,“成本推升+需求替代+物流扰动”支撑价格中枢。与俄乌冲突直接冲击黑海粮食和化肥供应不同,本轮中东地缘冲突对农产品的影响更多体现为能源化肥成本、航运成本和风险偏好的间接传导。中东局势升级带动能源供给和关键航道风险再定价,原油、化肥、农机、物流和保险成本上行将对农产品价格形成支撑。高油价同时提升生物燃料经济性,并强化天然橡胶对合成橡胶的替代需求,玉米、油脂、白糖、天然橡胶等品种的价格弹性值得关注。

厄尔尼诺预期升温,气候扰动成为2026年农业定价的重要外生变量。据中国气象局,2026年5月赤道中东太平洋或进入厄尔尼诺状态,并可能于下半年形成中等及以上强度事件,预计至少持续至2026年底。历史经验显示,厄尔尼诺对部分农产品价格存在滞后影响,尼诺指数达峰后一年内价格波动往往更为显著。天然橡胶、白糖、棉花等气候敏感型品种值得重点跟踪。

投资建议:维持农林牧渔行业“同步大市”评级。当前农业板块主线正由单一供需周期转向政策、地缘、能源、气候与粮食安全多因素共振。短期看,生猪价格仍处底部震荡阶段,部分大宗农产品受气候和预期影响波动或加大;中期看,生猪产能去化兑现、农产品成本中枢上移以及厄尔尼诺扰动逐步显性化,有望共同支撑板块景气修复。建议关注生猪养殖、种植与种业、糖、橡胶等相关上市公司:牧原股份、温氏股份、神农集团、康农种业、登海种业、隆平高科、海南橡胶、中粮糖业。

风险提示:动物疫病风险、产能去化不及预期风险、农产品价格大幅波动风险、地缘冲突不确定性风险、气候预测偏差风险、政策落地不及预期风险等。

近期农业行业出现多重边际变化:一是生猪稳价政策信号持续强化。政治局会议明确提出“抓好农业生产,稳定生猪等农产品价格”,农业农村部召开生猪产业监测预警专家咨询委员会成立大会,进一步加强生猪产能监测预警,并于5月14 日印发《生猪产能综合调控实施方案(2026年修订)》,政策端对生猪产能与价格稳定的重视程度进一步提升。二是中东地缘局势反复博弈,能源与航运风险溢价仍存扰动,或对全球农产品贸易流向、运输成本及输入性通胀预期形成阶段性影响。三是2026年厄尔尼诺预期持续升温,气候扰动对大宗农产品主产区单产、收获节奏及市场风险偏好的影响逐步增强。

政策托底:生猪稳价表述提升行业关注度,托底信号进一步强化

生猪作为“菜篮子”重要品种,其价格波动不仅影响养殖企业盈利,也直接关系居民消费成本和CPI运行。政治局会议明确提出稳定生猪等农产品价格,意味着生猪价格问题已从单一行业周期问题,上升至稳物价、稳预期和保民生的宏观政策框架。从政策传导看,农业农村部同步加强生猪产能监测预警,有助于提升行业调控的前瞻性、精准性和连续性。

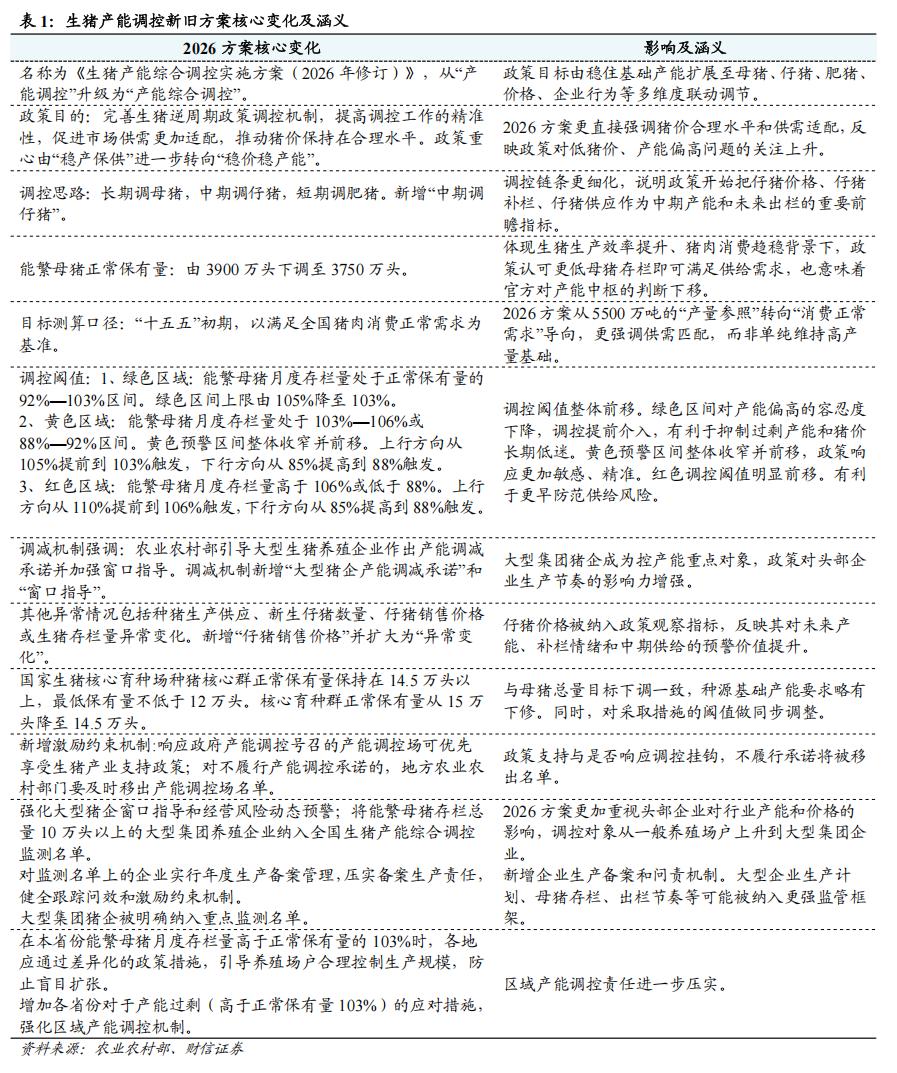

2026年修订版方案进一步优化生猪产能逆周期调控机制,核心在于压降产能中枢、前置调控阈值、细化供给链条监测并强化大型集团猪企约束。方案将全国能繁母猪正常保有量由2024年方案的3900万头下调至3750万头左右,同时将绿色区间由92%—105%收窄至92%—103%,黄色区间调整为88%—92%或103%—106%,红色区间调整为低于88%或高于106%。政策对上行产能扩张的容忍度明显降低,超过103%即进入前置调控区间,有助于在产能扩张初期进行预警和引导,降低行业再次进入深度亏损周期的概率。

此外,2026年方案将调控思路由“长期调母猪,短期调肥猪”升级为“长期调母猪,中期调仔猪,短期调肥猪”,并将仔猪销售价格、新生仔猪数量等纳入异常情况观察范围,表明政策不再只看能繁母猪单一指标,而是更加重视母猪、仔猪、肥猪三阶段联动。方案还将能繁母猪存栏总量10万头以上的大型集团养殖企业纳入全国生猪产能综合调控监测名单,并实行年度生产备案管理,有助于约束头部企业非理性扩张,推动行业从规模竞争转向成本、效率和现金流竞争。

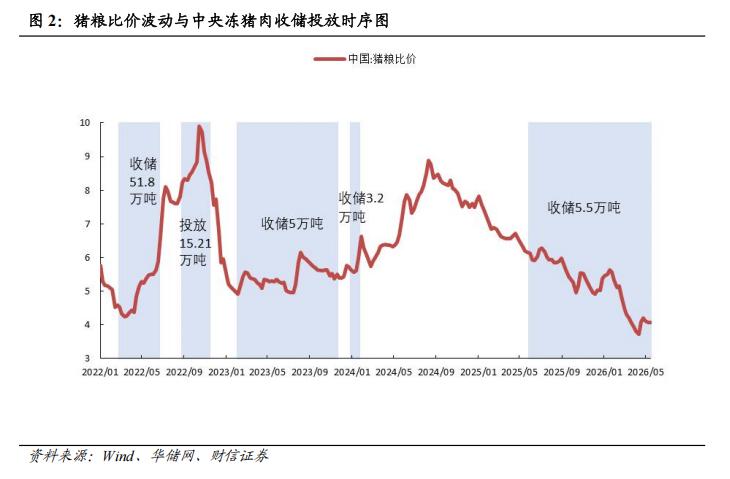

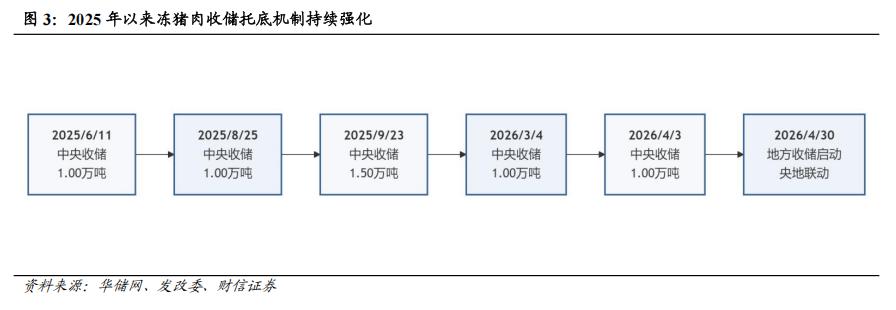

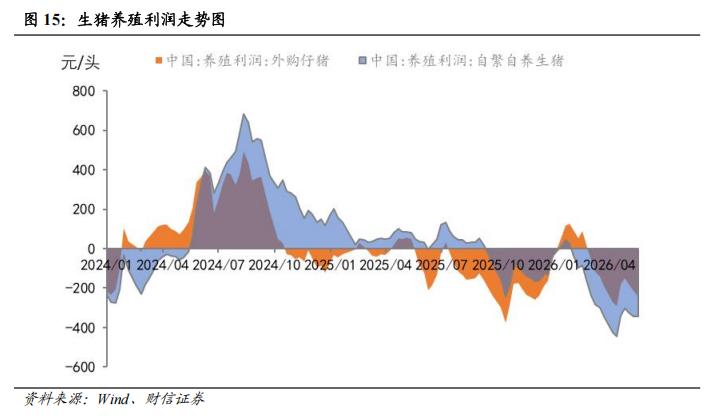

近期政策托底信号进一步强化。中央端年内已启动两轮中央冻猪肉收储竞价交易,3月4日、4月3日各1万吨,累计落地2万吨;地方端方面,4月30日国家发改委、财政部、农业农村部、商务部四部门联合指导地方开展冻猪肉商业储备收储。我们认为,央地联动收储有助于稳定市场预期,但其核心作用仍在于托底,而非立即扭转供需格局。

生猪周期:短期底部震荡,中期盈利修复可期

产能端看,截至2026年一季度末,全国能繁母猪存栏3904万头,环比下降1.5%、同比下降3.3%,相当于新方案正常保有量目标的104.1%。能繁母猪数量已连续9个月下降,相较2025年高点2025年6月、本轮去化的高点2024年11月产能去化幅度分别达到3.44%、4.31%。仔猪端看,3月新生仔猪数量17个月以来首次同比下降,表明供给收缩信号正在逐步形成。整体来看,当前生猪供给端已进入去化通道,但考虑到前期能繁母猪存栏仍处相对高位,短期商品猪出栏压力尚未完全释放,产能去化向价格改善的传导仍需时间。

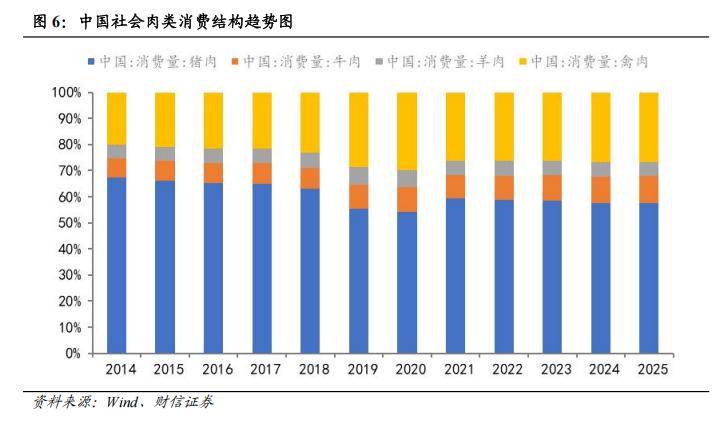

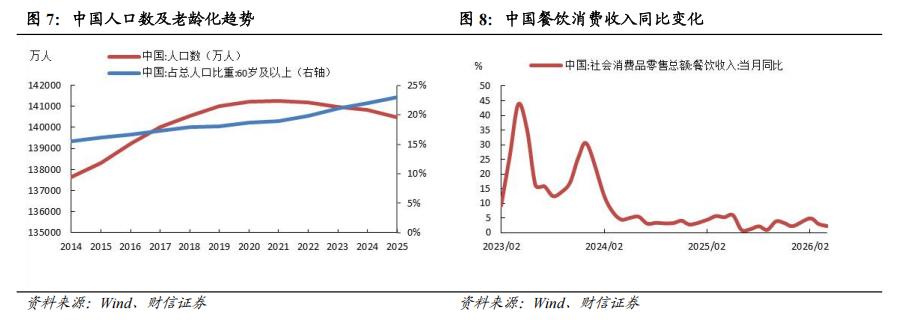

需求端看,猪肉消费需要区分中长期结构变化与短期景气修复。从中长期维度看,猪肉消费中枢或呈缓慢下移趋势。其一,人口总量稳中有降、老龄化程度持续加深,将对猪肉总量消费形成约束。猪肉消费量本质上取决于总人口与人均消费量的共同变化,在人口红利逐步消退的背景下,即便人均消费保持相对稳定,总量需求的扩张弹性也将明显弱化。其二,居民膳食结构持续多元化,动物蛋白消费由单一猪肉主导逐步向猪肉、禽肉、牛羊肉、水产品、蛋奶等多品类并重转变。其三,从全社会肉类供给结构看,猪肉仍是我国第一大肉类品种,但占比已较高位有所回落,禽肉、牛肉等品类占比提升,对猪肉消费形成一定替代。考虑到年轻群体消费偏好更加多元,老龄群体对低脂、易消化、高蛋白食品需求提升,禽肉、水产品、牛肉及蛋奶类消费占比仍有上行空间,预计中长期猪肉消费量难以重回高增长阶段,整体或呈缓慢下行态势。

短期需求来看,2026年猪肉需求的修复力度仍主要取决于宏观经济、居民收入预期和餐饮消费恢复程度。猪肉消费渠道中,家庭采购仍占主导地位,餐饮和加工消费也是重要边际变量。2024年以来餐饮收入增速有所放缓,对猪肉消费的拉动边际减弱;若2026年内需政策持续发力、居民消费场景修复,餐饮消费和加工消费有望对猪肉需求形成一定支撑。不过,考虑到人口因素、膳食结构调整以及居民消费偏谨慎等中长期约束,预计猪肉整体消费量大概率维持平稳,难以出现趋势性大幅增长。因此,短期内需求端更可能体现为“总量平稳、旺季支撑、结构分化”,而非趋势性扩张。

短期猪价来看,由于2025年3-9月能繁母猪存栏仍处高位,对应2026年1-7月出栏压力尚未完全释放,同时,二季度处于传统消费淡季,出栏均重维持高位,猪价快速反转基础尚不充分,预计仍以底部震荡为主。短期价格的主要矛盾仍在于供给压力释放与需求淡季之间的博弈,需求端虽有政策稳增长和餐饮修复预期支撑,但尚不足以推动猪价立即趋势性上行。

中期猪价来看,政策托底预期持续强化,预计进入下半年后,供需格局有望边际改善。一方面,随着低猪价下行业深度亏损持续、低效产能加快退出,二季度产能去化有望进一步加速;同时,3月新生仔猪数据转弱意味着2026年9月后理论出栏量将逐步回落。另一方面,中秋、国庆、腌腊季及春节前后通常是猪肉消费的重要窗口,节假日和餐饮场景修复有望带动需求阶段性回暖。若供给收缩与旺季需求形成共振,猪价中枢有望逐步抬升,行业盈利修复的确定性也将随之增强。

总体来看,当前生猪板块仍处于“短期磨底、中期修复”的阶段。需求端难以贡献趋势性增量,但具备旺季支撑和消费场景修复弹性;供给端则是决定猪价修复高度的核心变量。后续需重点跟踪能繁母猪去化幅度、新生仔猪数量、出栏均重、二育入场节奏以及旺季需求兑现情况。若产能去化持续推进、下半年出栏压力边际缓解,猪价中枢有望逐步上移,带动养殖企业盈利修复。

地缘扰动:成本推升、需求替代等因素支撑大宗农产品价格中枢

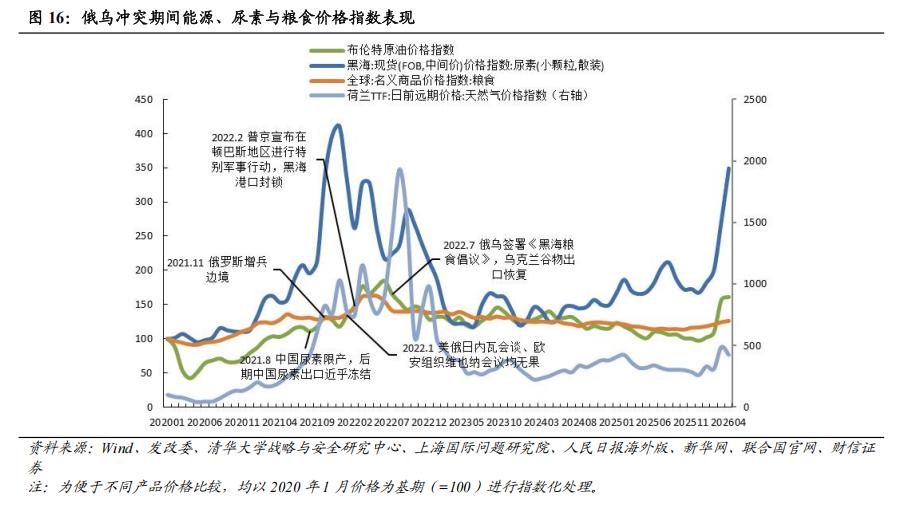

复盘俄乌冲突前后农产品市场表现,地缘事件对农产品价格的影响并不局限于冲突区域本身,而是通过能源、化肥、粮食出口、航运和贸易政策等多链条共振放大。事实上,全球尿素及化肥价格的上行早于俄乌冲突爆发。2020年冷冬后欧洲天然气库存回补不足,叠加2021年全球经济修复带动能源需求回升、欧洲可再生能源供给不足、俄罗斯对欧管道气供应低于市场预期等因素,欧洲天然气价格自2021年下半年起加速上涨。由于天然气是气头尿素生产的核心原料,气价飙升推高海外氮肥生产成本,并推动全球尿素价格中枢明显上移。

在此基础上,俄乌局势升温及后续冲突爆发进一步强化了能源和粮食安全风险溢价。油价上行进一步推升氮肥、钾肥以及柴油、烘干、运输等农业生产和流通成本,使粮食价格从单纯供需定价逐步转向“供需+成本+安全库存”的复合定价框架。2022年2月俄乌冲突爆发后,黑海地区粮食出口受阻,全球小麦、玉米、葵花籽油等品种阶段性出现供给风险溢价;与此同时,在化肥、能源和物流成本处于高位震荡的背景下,农产品价格指数快速上行。

此后,即便部分出口通道阶段性恢复,市场对黑海运输安全、保险费用、出口限制以及各国粮食安全政策的风险溢价仍反复存在,体现出地缘扰动对农产品价格中枢和波动率具有持续影响。直至2022年7月,俄乌在联合国和土耳其斡旋下达成《黑海粮食倡议》(Black Sea Grain Initiative),乌克兰谷物出口阶段性恢复,叠加市场对极端供给中断的担忧缓和,全球粮食价格才逐步从高位回落。

中东地缘局势仍处反复博弈阶段,本质上是对能源供给、关键航道和全球贸易安全的风险再定价。霍尔木兹海峡作为全球石油运输重要通道,其风险溢价率先反映在原油价格上,并进一步向化肥、农机、物流、保险及化工品成本传导。

与俄乌冲突直接冲击黑海粮食和化肥供应不同,本轮中东地缘冲突对农产品的影响更多体现为能源化肥成本、航运成本和风险偏好的间接传导。中东并非全球主要粮食出口核心区,因此对农产品直接供给冲击有限;但若冲突推升原油、天然气及关键航道风险溢价,则可能通过化肥、柴油、物流和生物燃料需求链条抬升农产品成本中枢,并放大玉米、油脂、白糖、天然橡胶等能源属性较强品种的价格弹性。总体看,本轮冲突对农产品价格的影响更偏“成本支撑+波动率抬升”,而非类似俄乌冲突时期的直接供给中断。

从农产品定价机制看,本轮中东地缘局势反复博弈对农产品的直接供给冲击相对有限,其影响更多通过能源、化肥、航运和生物燃料链条间接传导,主要体现为三条路径:

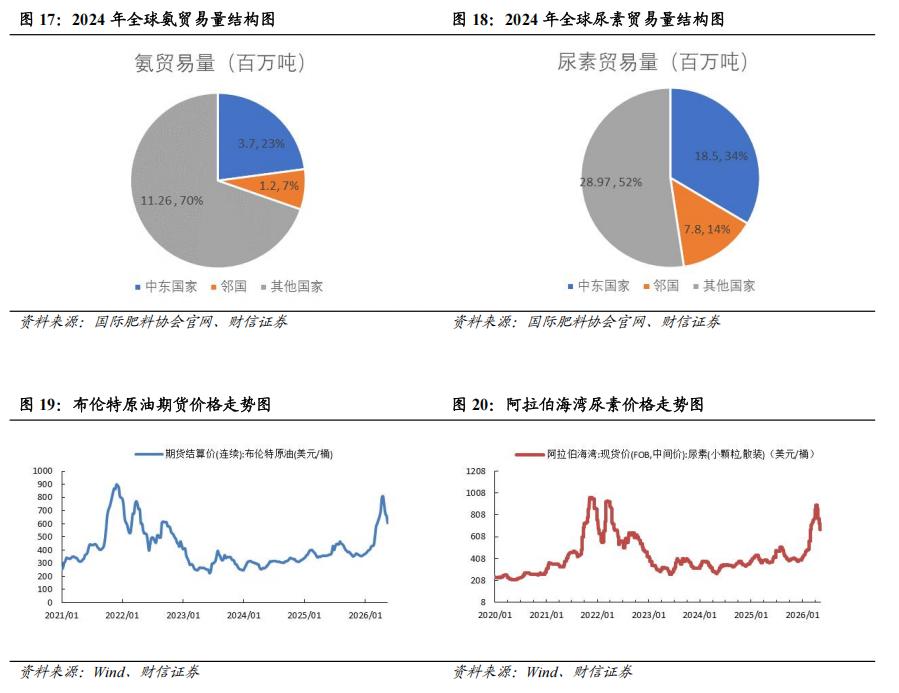

成本推升:原油及化工品价格上涨,将推高化肥、农机、柴油、运输、加工和仓储等农业生产及流通成本,对农产品现货及期货价格形成成本支撑。其中,尿素、磷肥等化肥价格对能源价格变化更为敏感,中东及海湾地区是全球重要的低成本气头尿素出口区域,据国际肥料协会2024年数据来看,中东地区国家合计约占全球氨贸易量的23%、全球尿素贸易量的34%。若能源价格维持高位,种植成本中枢或随之上移。

需求替代:高油价提升生物燃料经济性,玉米、油脂、糖类等能源替代属性较强的农产品需求有望获得提振。其中,玉米对应燃料乙醇,油脂对应生物柴油,白糖则需关注巴西甘蔗制糖与制乙醇之间的分配变化。同时,原油及化工品价格上行推升合成橡胶成本,增强天然橡胶替代需求。

物流扰动:若关键航道风险溢价抬升,航运、保险及跨区域贸易成本可能上升,影响粮食、油脂、橡胶等全球贸易品供应节奏和到岸成本。但在航道未出现实质性阻断的情况下,物流影响更多体现为阶段性风险溢价,而非持续性供给中断。

品种层面,能源属性和贸易属性较强的农产品受影响更为显著。玉米受益于燃料乙醇需求提升及化肥、物流成本支撑;油脂受生物柴油经济性改善影响,价格弹性可能增强;白糖需关注巴西甘蔗制糖比、乙醇价格以及印度、泰国、巴西天气变化;天然橡胶则受主产区供给周期、合成胶替代和原油价格上行共同支撑。相比之下,大豆、小麦等品种更多受全球贸易政策、进口节奏、主产区天气和库存水平影响,中东地缘扰动对其影响偏间接。

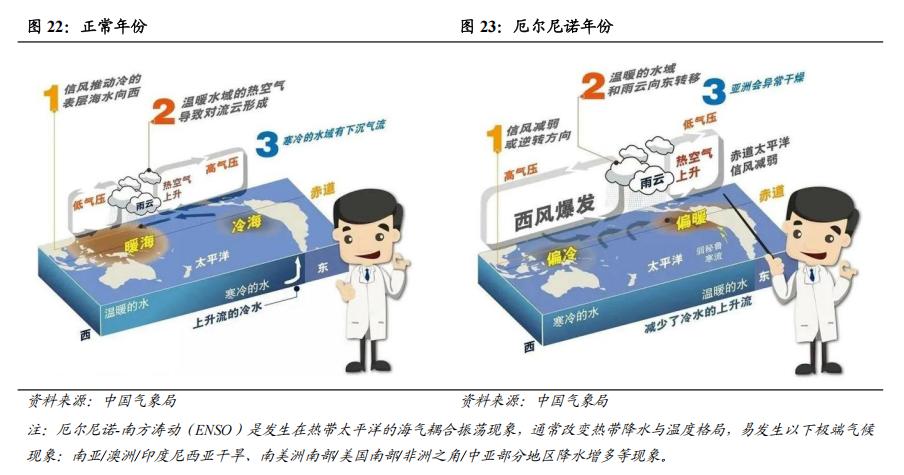

厄尔尼诺:天气因素或放大农产品价格弹性

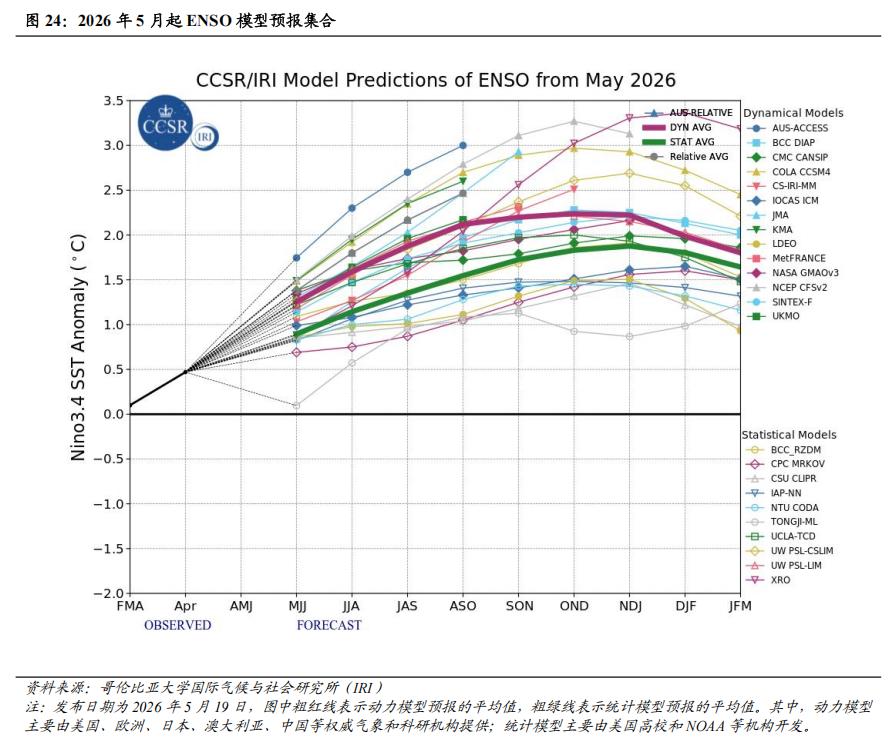

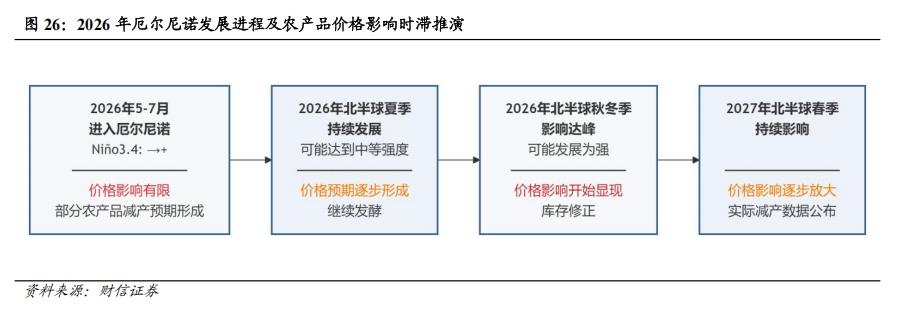

厄尔尼诺正在成为2026-2027年农产品定价的重要外生变量。根据美国国家海洋和大气管理局(NOAA)气候预测中心5月14日发布的预测,2026年5-7月出现厄尔尼诺现象的概率高达82%。中国气象局国家气候中心预测,2026年5月将进入厄尔尼诺状态,并在夏秋季形成一次中等及以上强度的厄尔尼诺事件。根据哥伦比亚大学国际气候与社会研究所(IRI)5月19日发布的ENSO集合预测,2026年5-7月厄尔尼诺发生概率高达98%,本轮事件偏东太平洋型,Niño3.4区动力模型集合平均峰值约2.25℃,统计模型集合平均峰值位于1.75-2.0℃之间,结合预测结果存在发展为强厄尔尼诺的可能,影响或在2026年北半球秋冬季达到峰值并持续至2027年北半球春季。

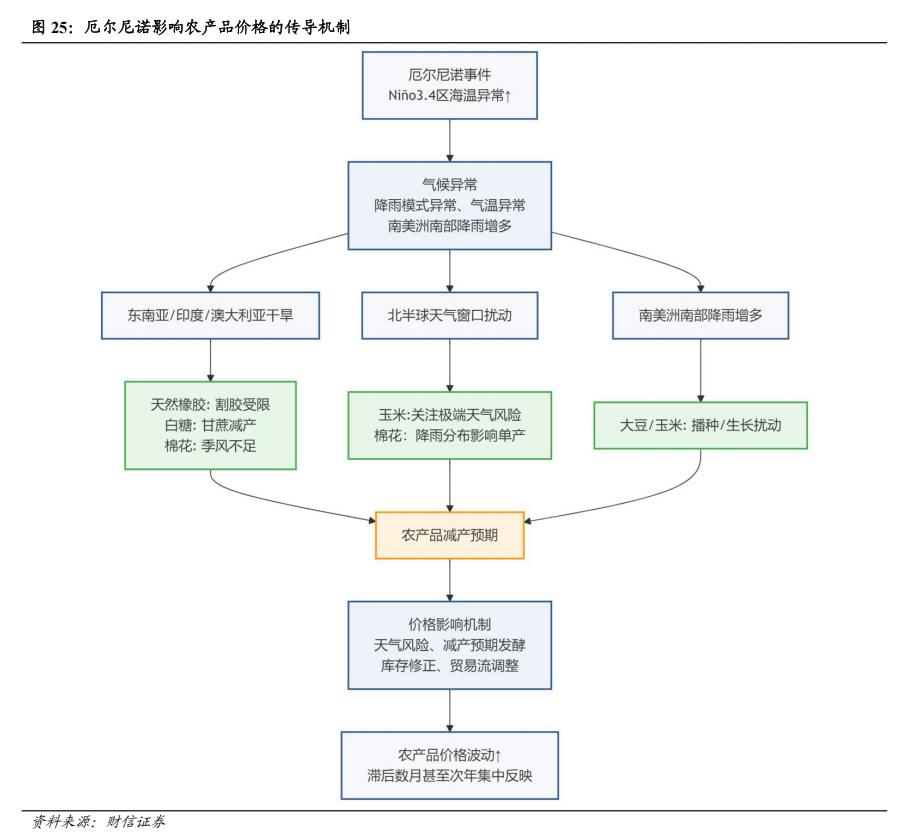

从历史经验看,厄尔尼诺对商品价格的影响并非即时兑现,而通常存在约 6-12个月的滞后,其原因在于海温异常需要通过降雨、温度、单产、收割、库存和贸易预期等环节逐步传导至商品价格。欧洲央行研究指出,正常强度厄尔尼诺事件对全球实际商品价格的影响通常表现在在其出现后6-12个月,其中对食品商品的影响最大;若事件发展为强厄尔尼诺,对全球非能源商品价格的影响可能持续到事件开始后约 16个月。

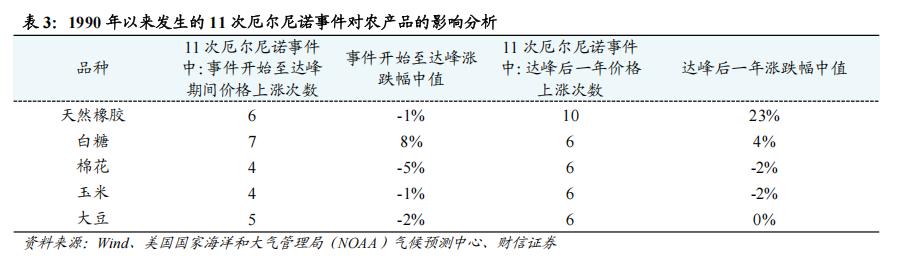

复盘1990年以来发生的11次厄尔尼诺事件来看,对主要农产品价格影响通常具有三点特征:一是影响存在明显滞后,气候异常从海温变化传导至降雨、单产、收割和库存修正需要时间,因此价格往往在事件形成后数月甚至次年才集中反映;二是影响方向具有区域差异,同一厄尔尼诺事件可能导致东南亚偏干、南美部分区域降雨变化、北半球主产区天气窗口扰动,不同作物受影响方向并不完全一致;三是价格弹性取决于事件强度、库存水平和需求周期,若发生在低库存或需求改善阶段,天气扰动更容易放大价格波动。

从历史表现来看,各农产品品种对厄尔尼诺事件的敏感度存在显著差异。1990年以来11次厄尔尼诺事件中,天然橡胶在达峰后一年上涨概率达90.9%,白糖、棉花、大豆和玉米均为54.5%。从达峰后一年的价格表现来看,天然橡胶/白糖/棉花/玉米/大豆的涨跌幅中位数分别为+23%/+4%/-2%/-2%/0%,显示天然橡胶和白糖在厄尔尼诺事件后的价格弹性显著高于其他品种。

天然橡胶方面,厄尔尼诺事件主要通过降雨异常、割胶节奏变化及病虫害传播等渠道影响东南亚主产区供应。考虑到橡胶树生长周期较长、供给弹性偏低,且价格受天气因素和原油替代逻辑共同驱动,天然橡胶对厄尔尼诺的敏感度较高。典型案例如2009-2010年厄尔尼诺影响下,天然橡胶价格显著上涨;2023-2024年强厄尔尼诺影响下,东南亚干旱导致橡胶价格上行。

白糖方面,巴西、印度、泰国等主产国的天气变化会直接影响甘蔗单产、糖醇比及出口节奏。若叠加原油价格偏强带来的乙醇分流预期,糖价弹性可能进一步放大。历史案例如2009-2010年厄尔尼诺影响下,全球糖价显著上涨;2014-2016年超强厄尔尼诺影响下,印度、泰国减产推动糖价上行。

棉花方面,印度、巴西等主产区易受季风和降雨变化影响,其对厄尔尼诺的敏感度处于中高水平。当厄尔尼诺达到超强级别时,全球棉花大概率减产;中等强度厄尔尼诺对全球产量影响相对有限,但印度、美国等主产国仍可能出现减产。

玉米、大豆等大宗作物可能受益于美国等主产区气候因素改善,整体对厄尔尼诺的敏感度相对偏低。建议重点跟踪中国、美国、巴西、阿根廷等主产区关键生长期的天气状况,尤其是6-8月北半球作物单产形成窗口期的天气变化。历史数据显示,除1997-1998年、2014-2016年强或超强厄尔尼诺外,其他年份全球玉米产量基本未受显著影响。

IRI模型显示2026年5-7月厄尔尼诺发生概率高达98%,且动力模型集合均值峰值接近或表现为强厄尔尼诺水平,意味着本轮事件不仅是发生概率高,更可能具备较强的天气扰动强度。基于IRI预测和历史规律,我们对于2026-2027年厄尔尼诺事件发展进程推演如下:

第一阶段:2026年5-7月(进入期)

气候特征:Niño3.4区海温开始转正;赤道中东太平洋海温上升;大气环流开始调整。

价格影响:该阶段对现货供给的直接冲击仍有限,更多体现为预期交易。历史经验看,农产品价格往往不会在厄尔尼诺确认初期立即全面反映,而是先通过天气风险溢价、产区播种及生长预期变化逐步定价。

关注重点:天然橡胶需关注泰国、印尼、越南等东南亚主产区降雨是否转弱以及割胶节奏是否受扰动;白糖需关注印度、泰国甘蔗生长期降雨和巴西糖醇比变化;棉花需关注印度季风启动情况。

第二阶段:2026年北半球夏季(发展期)

气候特征:厄尔尼诺强度可能达到中等;东南亚、印尼降雨开始偏少;澳大利亚高温干旱显现。

价格影响:价格影响有限、价格预期逐步形成;减产预期继续发酵;天气风险溢价开始计入价格。该阶段通常对应主产区生长或收获条件变化,价格从“交易预期”逐步转向“交易单产下修与出口节奏变化”。

关注重点:天然橡胶重点跟踪泰国、印尼、越南降雨偏少对割胶天数、胶乳产量及病虫害的影响;白糖重点跟踪印度、泰国甘蔗单产预期,以及巴西中南部降雨变化对甘蔗含糖率和糖醇比的影响;棉花重点跟踪印度季风降雨对播种面积、出苗和单产形成的影响。厄尔尼诺会通过干旱、洪涝等极端天气影响农业生产和粮食安全,因此本阶段应重点观察主产区天气是否从预期风险转化为产量风险。

第三阶段:2026年北半球秋冬季(达峰期)

气候特征:厄尔尼诺可能发展为强厄尔尼诺;东南亚、印度、澳大利亚干旱加剧;南美洲南部降雨增多。

价格影响:价格预期继续升温、价格影响开始显现;库存修正预期强烈;供应冲击预期达到峰值。由于农产品价格通常领先或同步反映产量预期,一旦主产区减产从天气预期转化为产量验证,价格波动往往显著放大。

关注重点:天然橡胶关注东南亚干旱高温是否造成割胶作业受限、胶乳产量下降和出口节奏放缓;白糖关注印度、泰国减产是否兑现,以及巴西糖醇比是否因能源价格和天气条件发生调整;棉花关注印度棉花单产、美国棉区降雨分布及澳大利亚干旱情况。

第四阶段:2027年北半球春季(持续期)

气候特征:厄尔尼诺强度逐步减弱;天气影响持续;大气环流逐步恢复。尽管Niño3.4指数可能自峰值回落,但农业供给端影响通常存在滞后,作物单产、出口节奏和库存修正往往在气候峰值之后继续体现。

价格影响:价格影响逐步放大、预期逐步兑现;实际减产数据公布;库存水平修正。历史经验显示,尼诺指数达峰后一年,农产品价格波动往往明显放大,主要原因在于减产兑现、库存重估和贸易流调整通常滞后于气候指标本身。

关注重点:天然橡胶关注东南亚实际产量、出口数据和下游轮胎需求情况;白糖关注印度、泰国最终产量、出口政策及巴西糖醇比变化;棉花关注印度、巴西、美国产量兑现及全球库存消费比变化。

历史经验显示,尼诺指数达峰后一年,农产品价格波动往往明显放大。建议重点关注天然橡胶、白糖、棉花等中高敏感品种在2026年秋冬季至2027年上半年的价格表现。

投资建议

4.1 重点品种与子行业趋势判断

生猪养殖:关注产能去化兑现后的左侧布局机会

当前生猪行业仍处于产能去化与价格筑底阶段。短期供给释放压力仍在,价格弹性或相对有限;但能繁母猪连续下降、新生仔猪同比转弱、行业亏损压缩现金流等因素,均指向中期供需关系改善。

种植链与种业:粮食安全叙事强化,中长期配置价值提升

地缘冲突、贸易保护、极端天气和政策托底共同强化粮食安全战略意义。玉米需重点关注6-8月厄尔尼诺对中国及美国单产预期的扰动。种植链受益于农产品价格中枢上移,种业则受益于品种选育、单产提升、农业现代化及政策支持。玉米、大豆等重点品种需持续跟踪能源替代、进口节奏、主产区天气和全球库存变化。

天然橡胶:供给周期、能源替代与气候扰动共振

天然橡胶兼具长周期供给逻辑和能源替代属性。东南亚主产国胶树老龄化、新种植面积下降带来长期供应趋紧;原油价格上行推升合成橡胶成本,增强天然橡胶替代需求,天然橡胶受气候扰动后供给弹性有限,与合成胶替代逻辑形成共振。多因素共振下,天然橡胶价格中枢具备上移基础。

白糖:关注天气扰动和能源属性强化

白糖均与气候、能源和贸易政策高度相关。白糖需关注巴西、印度、泰国等主产国天气、出口政策及乙醇政策变化。若高油价持续,糖类的能源属性或进一步强化。白糖在当前内外糖价相对低位、地缘风险溢价扰动、基本面阶段性宽松的背景下,若主产国产情受扰动,后续全球糖市供应收紧预期可能升温。

4.2 投资建议

维持农林牧渔行业“同步大市”评级。我们认为,当前农业板块投资主线正由单一周期逻辑转向“政策托底、地缘扰动、成本推升、气候扰动、粮食安全”多因素共振。短期看,生猪价格仍处底部震荡阶段,部分大宗农产品受气候和预期影响波动或加大;中期看,随着生猪产能去化逐步兑现、地缘冲突推升成本中枢、厄尔尼诺影响逐步显性化,农业板块景气修复线索有望更加明确。

配置方向上,建议关注三条主线:

生猪养殖:关注产能去化兑现和猪价中枢修复带来的盈利改善机会,配置上,生猪养殖板块建议关注在种猪育种、疫病防控、成本控制和规模化养殖方面具备优势的生猪养殖企业,如牧原股份、温氏股份及神农集团等。

种植与种业:关注粮食安全、农产品涨价和农业现代化带来的中长期配置价值,配置上,建议关注种植链和种业的配置机会,关注在品种选育、技术推广等方面具备优势的公司,如康农种业、登海种业、隆平高科等。

大宗农产品链:重点跟踪天然橡胶、白糖等受地缘、能源和气候扰动影响较大的品种,建议关注海南橡胶、中粮糖业。

风险提示

动物疫病风险:若生猪或禽类疫病大规模发生,可能扰乱供给节奏和企业经营。

产能去化不及预期风险:若养殖端补栏恢复或去化放缓,猪价修复节奏可能弱于预期。

农产品价格大幅波动风险:大宗农产品受天气、政策和贸易影响较大,价格波动可能加剧。

地缘冲突不确定性风险:中东局势、原油价格和航运成本变化可能影响成本传导强度。

气候预测偏差风险:厄尔尼诺强度、持续时间及其对主产区的实际影响存在不确定性。

政策落地不及预期风险:稳价、保供和监测预警政策若执行力度不足,可能影响行业预期。

终端消费不及预期风险:居民消费恢复偏弱可能压制肉类及部分农产品价格弹性。