财政部开会定调:煤炭去产能,贫瘦煤排放更需严控

财政部召集国内煤炭企业研究“去产能”部署

据悉,日前,财政部召集国内各大煤炭企业负责人在沈阳开会,议题主要就是研究落实去产能部署。

据上海证券报1月21日消息,去年年底中央经济工作会议提出了结构性改革的五大任务,去产能被放在了第一位。人民日报曾撰文明确指出,“去产能”就是处置“僵尸企业”,而煤炭首当其冲。

此前,国务院常务会议决定对不符合国家能耗、环保、质量、安全等标准和长期亏损的产能过剩行业企业实行关停并转或剥离重组,对持续亏损三年以上且不符合结构调整方向的企业采取资产重组、产权转让、关闭破产等方式予以“出清”,清理处置“僵尸企业”,到2017年末实现经营性亏损企业亏损额显著下降。

据了解,这次财政部召集国内各大煤炭企业负责人在沈阳开会,介绍了各地为有效缓解煤炭行业困境已出台的和拟出台的针对性举措,政策已经取得的效果和下一步工作思路、政策目标和实现路径,还介绍了地方对僵尸企业的界定标准、具体情况以及可行的处置路径,如兼并重组、债务重组、破产清算等。

根据中煤协近期对外公布的“摸家底”数据显示,截至2015年底,全国煤矿产能总规模为57亿吨,其中正常生产及改造的产能为39亿吨,而新建及扩产的产能为14.96亿吨,其中有超过8亿吨为未经核准的违规产能。

在各方政策推动下,专家认为2016年各地或将迎来煤炭企业兼并重组热潮。内蒙古2015年7月就拉开了上下游煤企重组的序幕。自治区副主席王波在全国煤炭交易会上表示,内蒙古作为全国重要的煤炭生产供应基地,今年还将继续促进上下游联合重组,构筑产业链竞争优势。曾经是煤炭供应主力的山西,如今又转变成了煤炭行业整合的重地。

在卓创资讯煤炭行业研究员刘杰看来,煤炭企业承载的社会责任也是很大的,政府鼓励兼并重组而非破产也是基于这样一种考虑。在煤炭行业整体不景气的局面下,比如之前平煤和神马,河南煤化和义马煤业,在地方政府的强力主导下的重组,就被视为企业“抱团取暖”的积极信号。A股中山煤国际、盘江股份、安源煤业等上市公司,涉及煤炭开采相关业务。

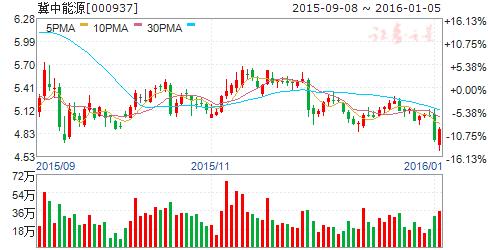

冀中能源:估值较低 国企改革值得期待

冀中能源 000937

纯焦煤公司,价格弹性大。公司是以焦煤生产为主的河北大型煤炭企业,在河北的有大量焦煤资源,过去几年盈利较好的时候战略布局了不少地区的煤炭资源,目前看外省煤矿的盈利性整体弱于省内,但公司的并购和眼光一直不错,对外延扩张也一直重视。公司属于纯焦煤公司,业绩相对焦煤价格的弹性很大,但短期焦煤价格反弹可能不大,因此公司短期看点并不在焦煤价格。

公司属于能源行业,河北国企改革可能较快。河北省在2015年政府工作报告中提出,2015年将深化国有企业改革,推进国有资本运营公司和投资公司试点,加快省属国有企业核心资产上市和整体上市,规范管理人员待遇,开展混合所有制企业员工持股试点。公司属于河北省典型的大型能源企业,在煤价不断下跌的过程中,盈利能力已经开始显示疲态,不改变则必然陷入亏损的泥潭,我们认为公司的国企改革已经比较迫切。

京津冀开发区潜力股。公司地处河北,随着京津冀地区开发的加快,当地基础建设有望提速,能源需求有望领先全国启动,公司煤炭销售可能好转,业绩有可能受益。

财务状况变差,出售厦门航空资产。公司近期虽然还能盈利,但经营现金流已经为负,随着未来煤价继续下跌,虽然目前现金仍然充足,但公司未雨绸缪,为预防未来财务压力加大,近期出售了厦门航空股权。预计出售股权之后,公司账面将出现大量现金,公司历史上就一直擅长资本运作,若公司未来转型,则这些资金可以为其创造条件。

预计公司2015年-2017年EPS-0.33元、-0.69元、-0.42元,按照2016年1.2倍PB 给予公司目标价6元。公司2015年仅有1倍的PB,目前煤炭行业国企改革的题材的盘江股份、国投新集、中煤能源2015年的PB 都已经上到2倍、5.3倍、1.1倍,由于河北虽然提到国企改革,但目前尚没有明确的时间点,公司虽然将持有大量现金,但也没有明确未来是否转型,所以仅给予公司2016年1.2倍PB,目标价6元,增持评级。

风险提示:1、国企改革进度慢于预期。2、京津冀需求增量被全国分享。

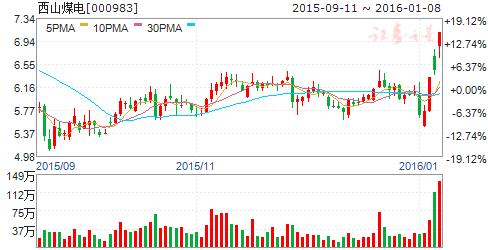

西山煤电:国改预期强烈

西山煤电 000983

公司现为全国最大的炼焦煤生产基地,全国首批循环经济试点单位。公司主要开采西山、河东、霍西三大煤田的煤炭资源,煤田面积789平方公里,资源总量92.1亿吨,煤种有焦煤、肥煤、1/3焦煤、气煤、瘦煤、贫瘦煤等,其中焦煤、肥煤为世界稀缺资源,被誉为世界瑰宝。煤炭产品主要有炼焦精煤、喷吹煤、电精煤、筛混煤、焦炭等,其中炼焦精煤具有中低灰、中低硫、低磷、粘结指数高、结焦性强等多种优点。产品畅销全国20多个省、市、自治区,并出口亚欧、南美多国。公司曾荣获全国五一劳动奖状、全国思想政治工作优秀企业、全国模范职工之家等荣誉称号,“煤矿通风瓦斯超限预控与监管技术及系统”荣膺国家科技进步二等奖。党和国家领导人江泽民、胡锦涛、吴邦国、朱镕基、李瑞环等曾亲临西山视察指导工作。

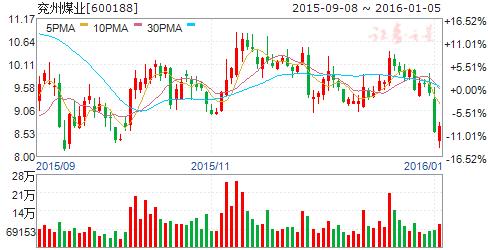

兖州煤业:相对低估值的转型公司

兖州煤业 600188

积极备战煤炭寒冬,布局金融资产。在煤价持续下跌,同行业公司盈利几乎同比都是下降50%以上的情况下,兖州煤业连续两年业绩增速持续好于市场同业,主要原因还是公司积极控制成本费用,公司对利润的执着好于多数上市公司,虽然煤炭行业盈利还在继续下行的趋势,公司目前吨煤盈利还能保持在2013年的20-30元的水平,难能可贵。公司对盈利的渴望明显强于大多数煤企,公司的眼光也好于大多数国企。在煤炭行业现金流寒冬到来之前, 参股布局了齐鲁银行,为应对煤价波动,参股上海中期期货,为积极探索煤炭电商交易,投资了山东煤炭交易中心。

转型金融+电商+环保+上下游一体化。1、转型金融,利用金融行业创造有利自我的协同效用。首先,兖煤股份在2014年年底前收购了齐鲁银行2.46亿股的股份;其次,收购兖矿集团100%持股的上海中期期货公司33%的股权; 再次,公司15亿增资中垠融资租赁。2、积极探索互联网销售。公司下属山东煤炭交易中心已经开始探索电商业务的发展模式,未来可能成为公司互联网+的新看点。3、公司清洁煤技术仍在研发,目前技术已经成熟,正在推广, 采用50%灰分低于1%的专利煤粉掺配50%的水,达到完全等同于同当量柴油的燃烧效果,但成本、以及排放的废气却远远低于柴油。4、上下游一体化, 降低上游成本,公司2015年7月收购了华东重工100%股权。

集团煤制油,国企改革也有希望。1、集团煤制油业务有了新的突破,按照公司集团官网显示,集团的煤制油成本将来将控制在35-40美元/桶,大大低于目前已经很低的油价、成熟后有望成为集团新的盈利增长点,但此业务和公司存在大量关联交易,未来需要解决。2、国企改革顶层设计方案出炉,公司所在的山东省本来属于经济发达的沿海开放城市,国企改革相对其他省市可能会相对积极,山东国资委主任以前是兖州煤业的董事长,很熟悉兖州的情况。综上,我们认为公司的国企改革在煤炭公司中会相对较早。

预计公司2015年-2017年EPS0.20元、0.29元、0.34元,给予2016年1.5倍的PB,估算公司目标价13元。由于公司是目前煤炭上市公司中少有将降本增效贯彻的比较彻底且盈利仍然较好的公司,且又积极谋求转型和生存发展。我们给予公司2016年1.5倍的PB 估值,目标价13元,并给予其买入评级。

风险提示:首先,公司前期成本下降已经较大,未来降本增效的空间可能有限。其次,公司转型能否成功仍需时间来检验。

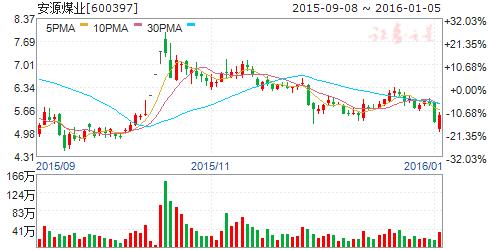

安源煤业:重组以来首亏 转型和国改仍是主要看点

安源煤业 600397

公司原是以煤炭采掘销售、浮法玻璃生产、玻璃深加工及客车制造为主业的上市公司。公司完成重大资产置换及发行股份购买资产,以及完善法人治理结构,实现平稳过度,由此成为煤炭采掘专业公司。面对煤炭市场需求不旺、煤价下跌等严峻形势,公司狠抓安全生产,推动管理技术创新,提升企业的综合素质,优化产品结构,转变营销方式,控制成本费用,加强内部控制体系建设,防范和控制经营风险,保持了企业经济平稳运行。

恒源煤电:降本助力3季度业绩环比减亏 关注地方国改进展

恒源煤电 600971

研究机构:长江证券 分析师:董辰 撰写日期:2015-11-03

报告要点

事件描述

公司今日发布2015三季报,前3季度公司实现营业收入35.20亿元,同比下降38.37%;实现归属母公司净利润-8.99亿元,同比下降2239.18%;实现EPS-0.90元。据此推算,3季度公司实现归属母公司净利润-3.57亿元,同比增亏3.53亿元;3季度实现EPS为-0.36元,2季度EPS为-0.38元。