人民币汇率波动与外汇储备变化:2025年资本流动探析

刘立品 中银证券宏观分析师

摘要

经常项目顺差创历史新高,其中三四季度顺差占GDP比重均超4.0%,但全年顺差占比仍然处于国际认可的合理范围以内。随着全球经常项目差额占GDP比重重回升势,国际社会对全球失衡卷土重来的担忧加剧。

内外需分化态势下,货物贸易顺差创历史新高,并首次突破万亿美元大关,是经常项目顺差扩大的主要贡献项。旅行服务带动服务贸易逆差收窄。关注中东局势对外需的扰动。

人民币对美元汇率先抑后扬、总体升值,伴随着2025年内外资双双净流出,资本项目总逆差刷新历史记录,同时外资对中国股票和债券投资分化,外来证券投资时隔两年再现净流出。

内资净流出规模创新高,主要是因为境内外汇供求缺口逆转,银行将结售汇顺差转化为境外资产运用,以及南下资金加速流入港股市场。

外债去杠杆加速,主要源于外来债券投资时隔两年重回净流出。外来股权性质直接投资和证券投资均有改善。在复杂多变的内外部环境下,外企来华投资意愿边际改善,或与外企盈利水平提升有关。

在正估值效应主导下,我国外汇储备余额继续增加,刷新2015年12月以来新高。随着人民币汇率止跌回升,交易因素对外汇储备资产影响减弱。受央行增持黄金储备和金价上涨的双重影响,我国黄金储备余额占外汇储备比重创历史新高,储备资产多元化配置稳步推进。

内资外流加快导致民间部门对外净头寸连续四个季度保持正值。随着民间对外资产运用增多,预计汇率和资产价格等因素对民间对外资产余额影响愈发明显。与此同时,境内市场主体对人民币汇率升值敏感性或有所增强,对汇率调控提出更高要求。

2026年3月27日,国家外汇管理局公布了2025年四季度及全年国际收支平衡表和2025年末国际投资头寸表。现结合最新数据对2025年我国对外经济部门状况分析如下:

经常项目顺差创新高,国际社会对全球失衡担忧加剧

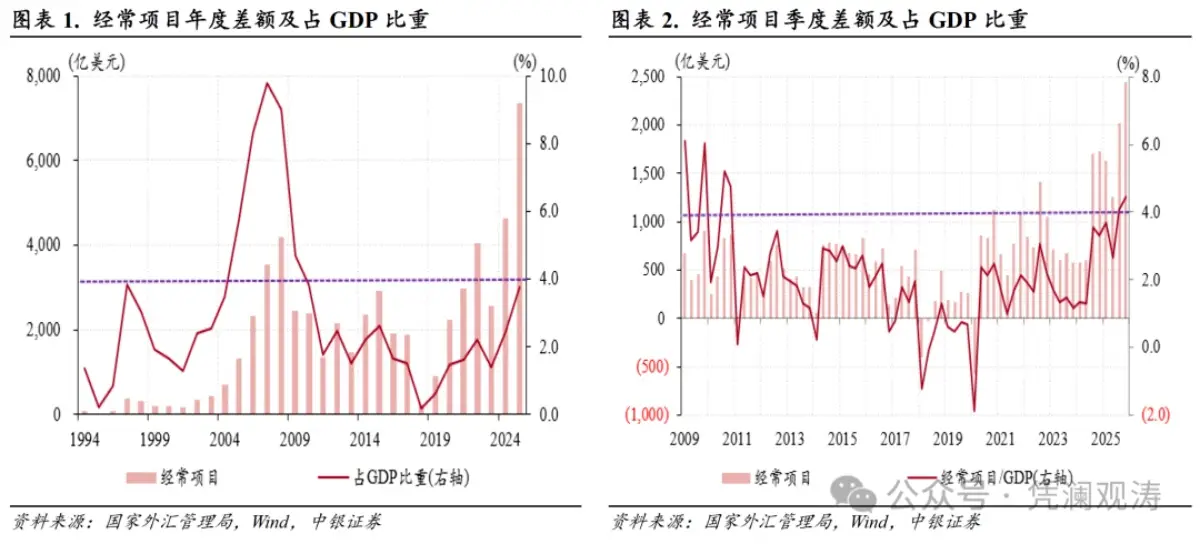

2025年,经常项目顺差同比增长59%至7350亿美元,占GDP比重为3.7%,是2011年以来首次超过美国财政部界定主要贸易伙伴“汇率操纵”的三条量化标准中该比例不得超过3%的要求。其中,三四季度经常项目顺差占GDP比重先后升至4.1%、4.4%,迭创2011年以来季度新高,但全年该比重仍然位于±4%国际认可的合理范围以内(见图表1、2)。

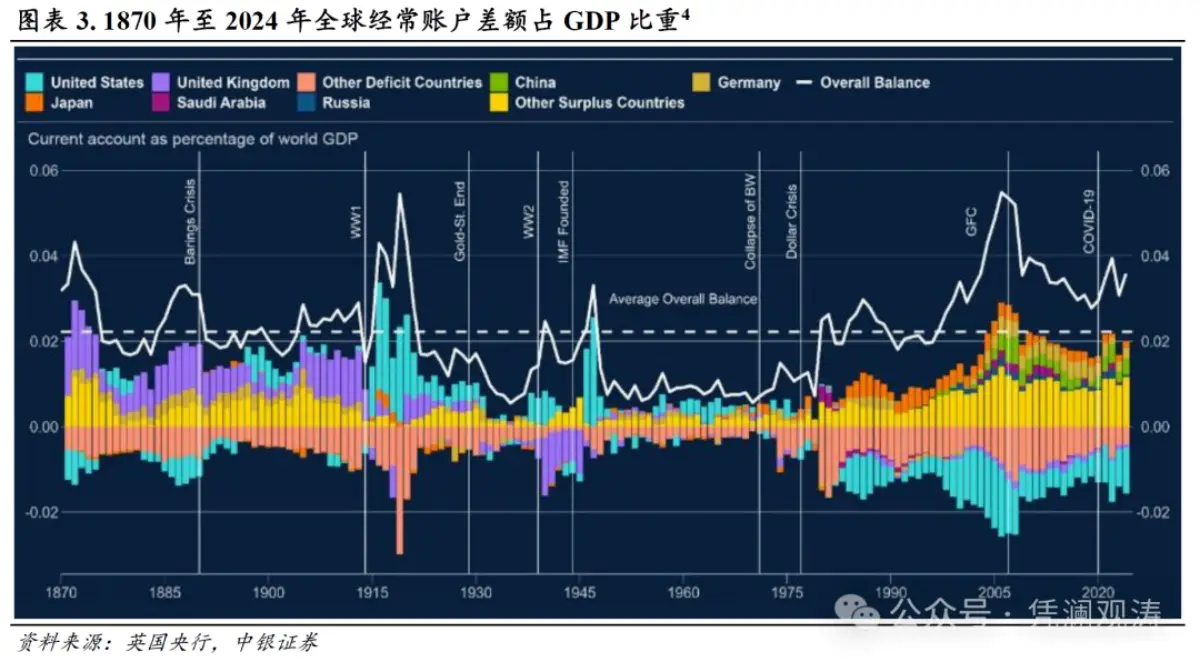

经常项目差额占GDP比重是衡量全球(流量)失衡的重要指标。19世纪70年代以来,全球失衡现象反复出现。在经历了国际金融危机以来的大幅收窄态势之后,全球经常项目差额占GDP比重近年来重拾升势(见图表3)。由于过度失衡会对经济稳定构成风险(尤其是这些失衡通过无序调整进行化解时,往往伴随着资本流动的突然逆转、资产价格的剧烈下跌以及严重的经济衰退,如2008年国际金融危机),并带来贸易保护主义等风险,近期国际社会对全球失衡卷土重来的担忧加剧。如法国在2026年担任七国集团(G7)轮值主席国期间,将推动实现均衡和可持续的全球增长作为首要事项。

货物贸易顺差创新高,服务贸易逆差收窄,关注中东局势对外需的扰动

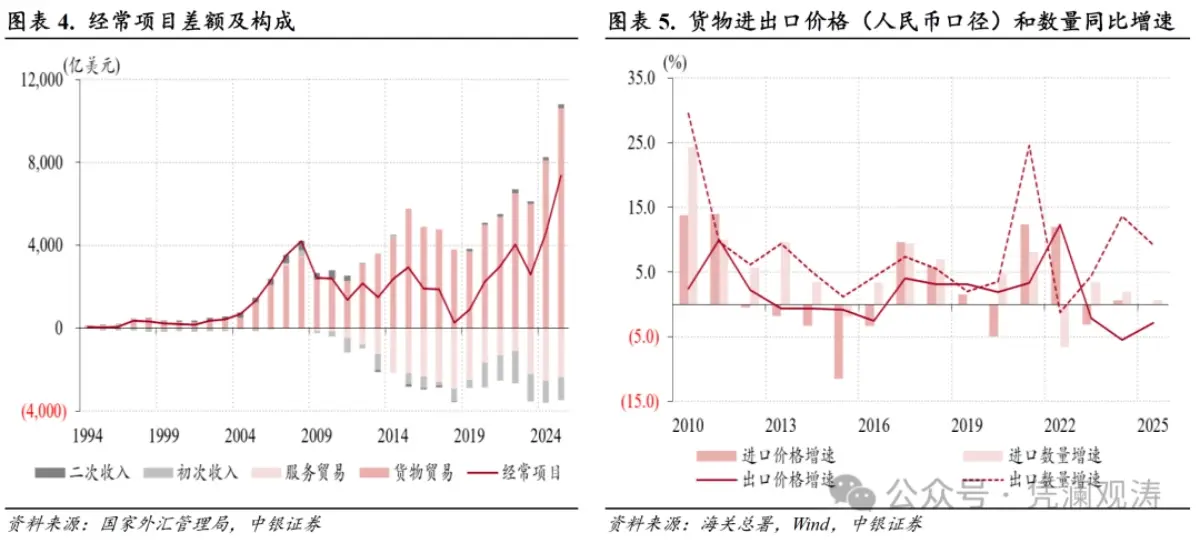

2025年,货物贸易顺差同比增长31%至10606亿美元,首次突破万亿美元大关,贡献了经常项目顺差同比增幅的92%(见图表4)。同期,海关口径的货物贸易顺差增长20%至11873亿美元,同样创历史新高,与国际收支口径的货物贸易顺差缺口降至1267亿美元,为近四年来新低,有助于缓解外界对我国国际收支统计质量的质疑。

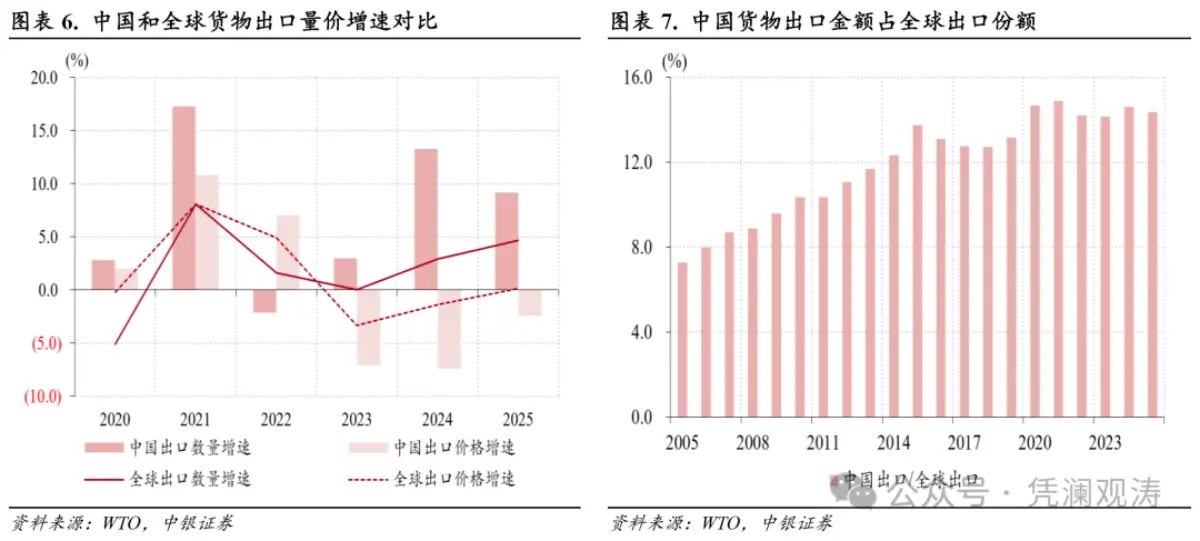

货物贸易顺差创新高主要反映了内外需分化影响:一方面,货物进口价格(人民币口径)与上年基本持平,但出口价格(人民币口径)连续第三年下降,同比增速均值分别为-0.1%、-2.8%;另一方面,货物进口数量小幅增加,但出口数量保持高增长,同比增速均值分别为0.7%、9.2%(见图表5)。相较于全球货物出口量价表现,中国货物出口“以价换量”趋势显著(见图表6)。受此影响,中国货物出口金额在全球份额为14.4%,虽较上年回落0.23个百分点,但连续第六年超过14%,彰显外贸增长韧性(见图表7)。

全年,服务贸易逆差同比减少7%至2381亿美元,贡献了经常项目顺差同比增幅的6%(见图表4)。服务贸易逆差收窄的主要贡献项是旅行服务,该项逆差同比减少6%至1988亿美元,其中旅行服务支出2540亿美元,与上年基本持平,旅行服务收入增长37%至552亿美元,创历史新高,表明外籍人员来华旅行热度提升,反映了我国实施单向免签政策的积极影响。同期,运输服务逆差同比增长26%至402亿美元,其中运输服务支出增长6%至1108亿美元,运输服务收入减少3%至706亿美元,与货物进出口规模保持同向变动。

全年,国际收支口径的货物和服务贸易合计顺差同比增长48%至8224亿美元,创历史新高。货物和服务净出口拉动GDP增速1.6个百分点,贡献率为32.7%,创1998年以来新高。2026年2月底美伊冲突爆发以来,能源价格大幅上行。随着美伊谈判开启,中东局势有所缓和,但贸易下行难以避免。3月19日,世界贸易组织(WTO)发布《全球贸易展望与统计》报告指出,在不考虑能源价格冲击的基准情景下,预计全球商品贸易量增速将从2025年的4.6%放缓至2026年的1.9%;若油气价格在2026年全年维持高位运行,贸易量增速预测值则下调0.5个百分点至1.4%。在能源价格持续高企情景下,对中东能源依赖度较高的欧洲、亚洲首当其冲,2026年进口量增速分别由上年的2.1%、6.0%降至0.3%、2.6%。与不考虑能源价格冲击的基准预测相比,其进口增速预测值分别下调1.0和0.7个百分点。而近年来中国对欧洲和亚洲出口份额日渐提升,2025年升至71.3%,创2002年以来新高。未来仍然需要密切关注中东冲突演变对我国外贸增长前景的影响。

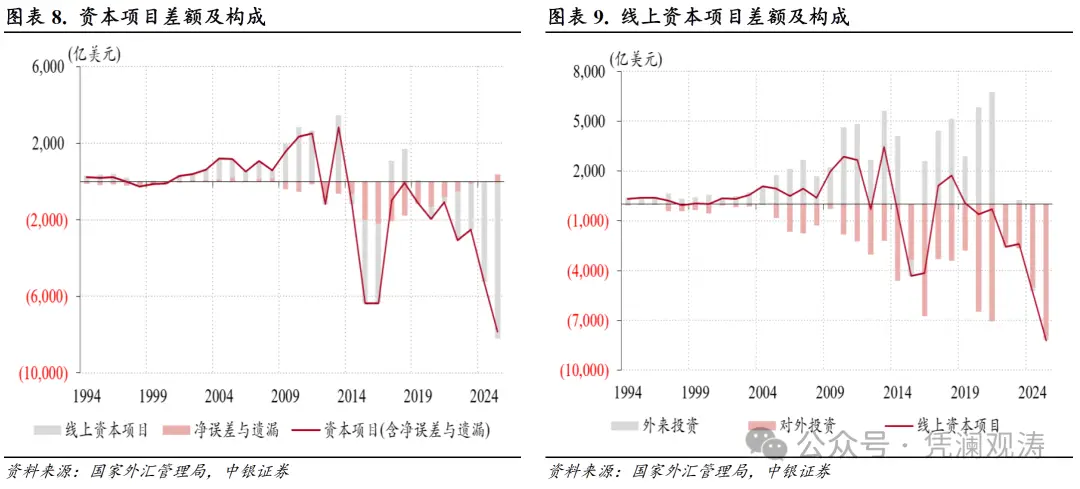

线上资本项目逆差创新高,内资净流出明显加快,外资延续小幅净流出

2025年,人民币对美元汇率先抑后扬、总体震荡升值,关于人民币升值吸引外资流入的各种传闻不胫而走。然而,事实真相是,同期资本项目(含净误差与遗漏)逆差同比增长49%至7818亿美元,创历史新高。其中,净误差与遗漏为+385亿美元,为2009年以来首次转正,与货物贸易进出口额之比为0.6%,明显低于2009年至2024年绝对值均值2.4%,且远低于正负5%的国际警戒标准,反映国际收支统计质量明显提升;线上资本项目逆差同比增长57%至8203亿美元,同样为历史新高(见图表8)。因为在央行基本退出外汇市场常态干预的情况下,国际收支呈现自主平衡格局,决定资本流向的不是汇率涨跌,而是经常项目差额,经常项目顺差与资本项目逆差是镜像关系,前者顺差越大,后者逆差就越多。

线上资本项目中,民间部门对外投资(非储备性质金融账户资产端,即“内资”)净流出规模增长62%至8076亿美元,创历史新高;外来投资(金融账户负债端,即“外资”)连续第二年净流出,但净流出规模减少51%至125亿美元。这是历史上第四个年份出现内外资齐流出,前三次分别出现在2015年、2022年和2024年(见图表9)。

内资净流出创新高,主要源于境内外汇供求缺口逆转和南下资金加速流入港股市场

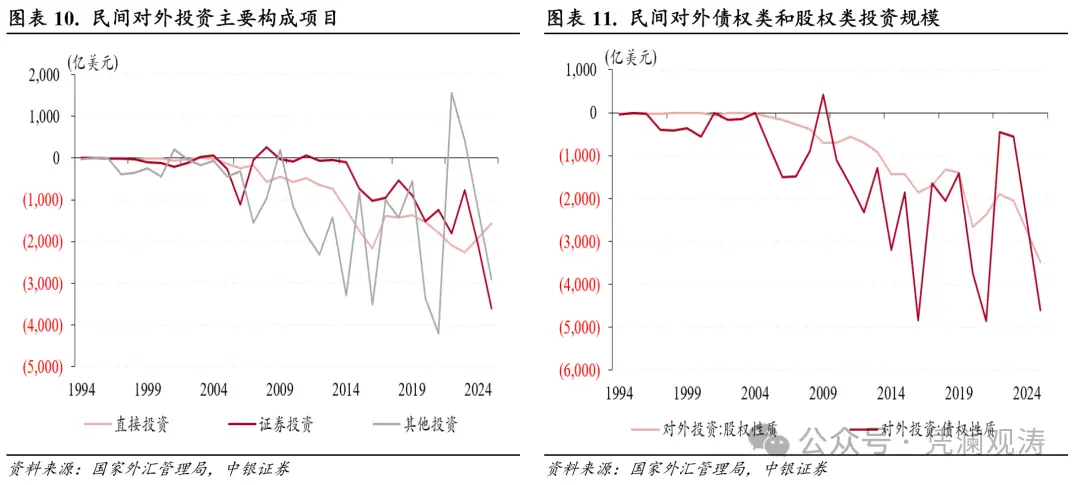

从项目构成看,2025年内资净流出创历史新高,主要由其他投资和证券投资贡献。其中,对外其他投资是连续第二年净流出,同比增长132%至2908亿美元;对外证券投资净流出规模同比增长70%至3606亿美元,创历史新高,成为第一大内资外流渠道;对外直接投资净流出规模连续第二年收窄,同比减少18%至1572亿美元,为近五年新低;三者分别贡献了民间对外投资规模增幅的53%、48%和-11%(见图表10)。

从资金性质看,对外债权类(含对外直接投资项下的关联企业债务往来)和股权类资金净流出均有所加快,同比分别增长81%、26%至4603亿、3482亿美元,前者为历史第三高,后者创历史新高(见图表11)。

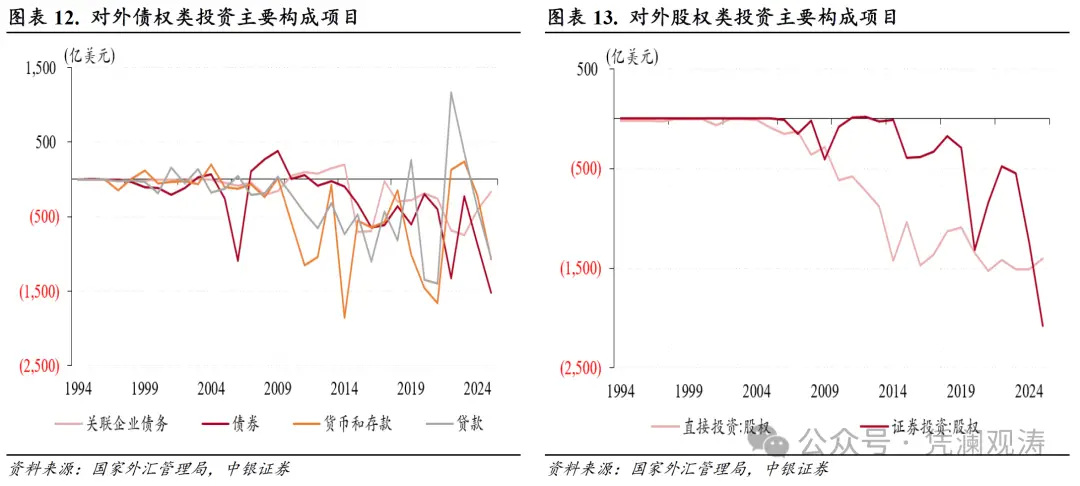

对外债权类资金中,债券、贷款、货币和存款、贸易信贷净流出加快,但关联企业债务净流出放缓。全年,债券投资仍然是对外债权类资金第一大流出项,净流出规模增长75%至1525亿美元,创历史新高;对外贷款、货币和存款均是连续第二年净流出,净流出规模分别由上年389亿、216亿增至1052亿、1071亿美元;出口规模增长带动出口应收等贸易信贷资产规模升至658亿美元,为历史第四高;对外直接投资项下关联企业债务净流出171亿美元,为2018年以来新低,表明境内企业对境外关联公司放款继续减少(见图表12)。

根据外汇局首次发布的年度证券投资、其他投资的部门构成数据,2025年对外债券、贷款、货币和存款净流出中,银行部门净流出规模占比分别为86%、96%、34%。由此可以判断,同期对外债券投资、贷款和存款增加,主要源于境内外汇市场供求关系大幅改善,促使银行部门对外投资增加。全年,银行即远期(含期权)结售汇由此前两年连续逆差转为顺差3285亿美元,仅略低于2013年顺差3298亿美元。作为境内外汇市场余缺调剂者,银行会将结售汇顺差转化为境外资产运用。截至2025年末,银行业对外外币金融资产余额为13932亿美元,较上年末增加了2503亿美元,结束了此前三年持续下降态势,其中外币债券投资余额增加1015亿美元,增幅创历史新高,外币存贷款余额则由此前连续三年减少转为增加1048亿美元,增幅为历史次高。

对外股权类资金中,直接投资和证券投资规模此消彼长。全年,对外股权性质直接投资净流出相对稳定,同比减少7%至1401亿美元;对外股权性质证券投资净流出规模连续第三年增加,同比增长67%至2081亿美元,创历史新高(见图表13)。同期,港股通南下资金累计净买入13015亿元,创历史新高,其中一、三季度恒生指数分别上涨15.3%、11.6%,南下资金净买入规模分别为4113亿、4000亿元,处于历史前两位。

外债去杠杆速度加快,但外来股权类投资改善

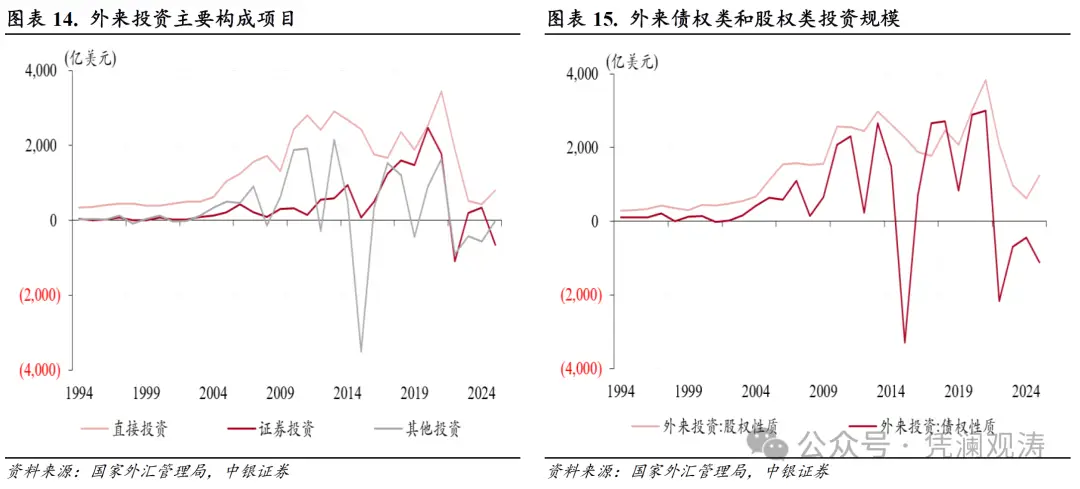

从项目构成看,2025年外资净流出放缓,主要由其他投资和直接投资贡献。其中,外来其他投资连续第四年净流出,但规模由上年576亿降至24亿美元,为近四年来新低;外来直接投资净流入规模由上年426亿扩大至800亿美元,为近三年来新高;外来证券投资则由此前两年净流入转为净流出650亿美元。从更长时间范围看,2022年至今,直接投资、证券投资和其他投资项下外资流动持续低迷(见图表14)。

从资金性质看,外来债权类投资(即外债)连续第四年净流出,规模由上年438亿扩大至1123亿美元,为历史第三高,仅低于2015年和2022年净流出规模3291亿、2169亿美元;外来股权类投资净流入规模由上年616亿扩大至1249亿美元,为近三年新高,但仍然处于历史低位(见图表15)。

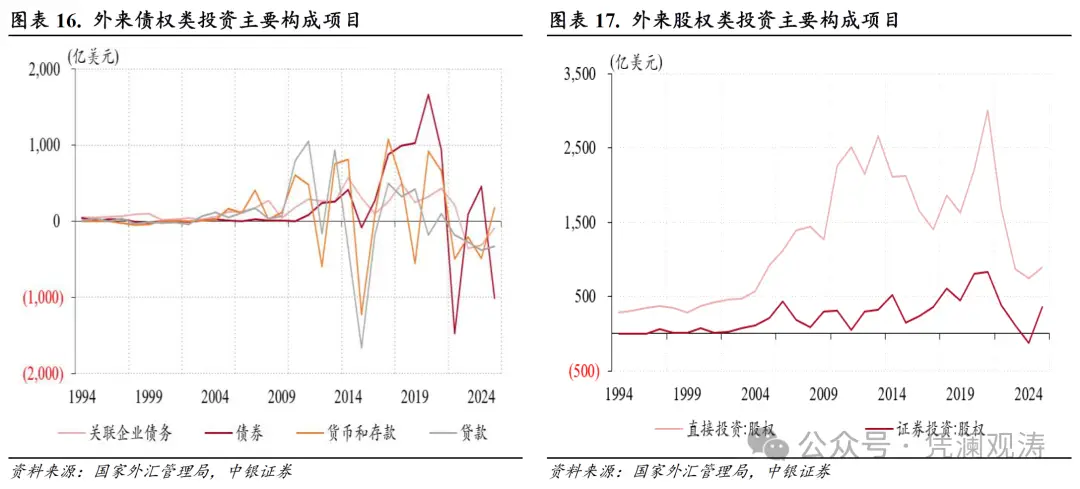

外债去杠杆速度加快主要反映了债券投资影响。全年,外来债券投资时隔两年重回净流出,规模为1008亿美元,仅次于2022年净流出1474亿美元。同期,货币和存款由此前连续三年净流出转为净流入173亿美元,贷款、关联企业债务分别为连续第四年、第三年净流出,规模分别由上年383亿、317亿降至331亿、91亿美元,进口应付等贸易信贷负债净流入规模由上年125亿增至250亿美元(见图表16)。由于交易因素导致的外债降幅和估值效应基本抵消,因此2025年末我国全口径外债余额为2.33万亿美元,仅较上年末减少155亿美元。

外来股权类资金中,直接投资和证券投资均有改善。全年,外来股权性质直接投资净流入规模由上年744亿增至891亿美元,为近三年新高(见图表17)。其中,新增资本金规模由上年910亿增至923亿美元,与股权投资缺口由上年166亿收窄至33亿美元。在复杂多变的内外部环境下,外企来华投资意愿边际改善,或与外企盈利水平提升有关。国家统计局数据显示,2025年外商及港澳台商工业企业利润总额增长4.2%,营收利润率较上年提升0.19个百分点至6.77%,而国有控股工业企业利润总额减少3.9%,私营工业企业利润总额与上年持平,营收利润率分别较上年回落0.27、0.03个百分点至5.50%、4.51%。2026年1月中国美国商会公布的《中国商务环境调查报告》显示,预计2025年将实现盈利的受访企业占比近四年来首次过半(达52%),31%的受访企业预计2025年息税前利润将实现增长,21%的受访企业预计2025年在华业务的息税前利润率高于全球平均水平,两项占比均较上年增加7个百分点。2025年,外来股权性质证券投资由上年净流出128亿转为净流入358亿美元(见图表17)。人民银行数据显示,2025年境外机构和个人持有的境内人民币股票余额连续第二年增加,并且增幅由上年1250亿扩大至7527亿元,为2021年以来新高。

2025年,关于人民币升值增强中国资产对外资吸引力的说法也甚嚣尘上。但实际情况是,当年外来证券投资合计净流出650亿美元,其中,债券投资净流出1008亿美元,股票投资净流入358亿美元。可见,前述结论显然有失偏颇。况且,股市、债市、汇市本身受不同因素的影响,只是个别时候一个因素在两个市场引起同涨同跌的变动,但只有相关性而非因果关系。

估值效应带动外汇储备余额增加,交易因素影响减弱,储备资产多元化进程延续

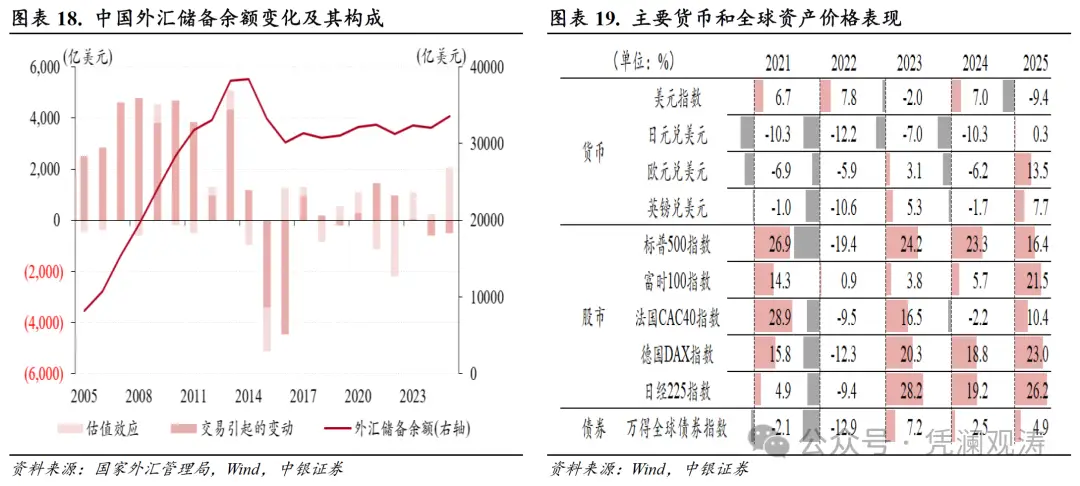

截至2025年末,我国外汇储备余额升至3.36万亿美元,创2015年12月以来新高(见图表18)。国际货币基金组织(IMF)在2025年第四条磋商报告中指出,我国外汇储备为IMF综合指标(考虑资本管制)的102%,储备覆盖率与上年接近,判断我国处于储备充足状态。

全年,经常项目顺差扩大叠加直接投资逆差收窄,导致基础国际收支(即经常项目和直接投资合计)顺差由上年3127亿增至6578亿美元,短期资本(含净误差与遗漏,下同)逆差则由上年3750亿增至7046亿美元。短期资本净流出额与基础国际收支差额比重由上年120%降至107%,表明人民币汇率走强主要由基本面而非市场情绪驱动。由于基础国际收支顺差仍然小于短期资本逆差,交易因素导致外汇储备资产连续第二年减少,但降幅由上年614亿收窄至513亿美元(见图表18)。分季度看,交易因素导致的外汇储备资产降幅在前三季度逐步收窄,并于四季度转为增加60亿美元。

全年,汇率和资产价格折算的估值效应连续第三年为正,增幅由上年258亿扩大至2068亿美元,创历史新高(见图表18)。同期,美元指数累计下跌9.4%,跌幅为2018年以来新高。主要非美货币对美元汇率止跌回升,其中日元小幅反弹0.3%,欧元和英镑则分别上涨13.5%、7.7%。主要股指中,日经225指数表现尤为亮眼,累计上涨26.2%,德国DAX指数、富时100指数、标普500指数、法国CAC40指数分别上涨23.0%、21.5%、16.4%和10.4%;万得全球债券指数累计上涨4.9%(见图表19)。

截至2025年末,我国黄金储备数量为7415万盎司,连续第14个月净增持,较上年末累计增持86万盎司。全年,伦敦现货黄金价格累计上涨65%至4308美元/盎司。受量价因素共同影响,2025年末我国黄金储备余额升至3195亿美元,占同期外汇储备余额比重为9.5%,继续刷新历史新高。

民间部门对外净头寸持续为正,内资外流是主要原因,关注人民币升值的紧缩效应

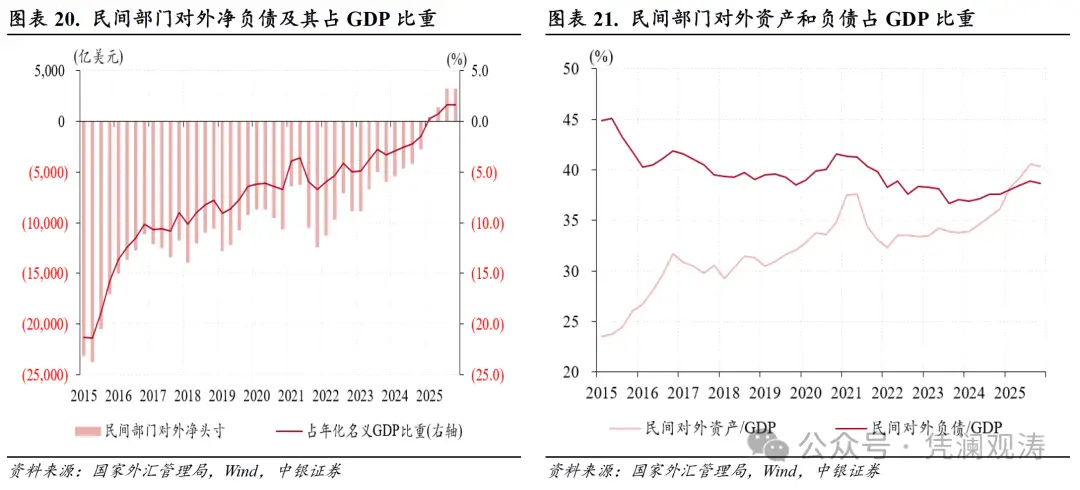

截至2025年末,我国对外净资产头寸为40713亿美元,较上年末增加8936亿美元,占GDP比重为20.4%。同期,剔除储备资产后,民间部门对外净头寸连续四个季度保持正值,年末净资产规模及其占GDP比重分别为3270亿美元、1.6%,主要是因为民间对外资产余额增幅大于对外负债(见图表20、21)。

从项目构成看,民间部门对外净头寸转正,其他投资、直接投资和证券投资分别贡献了37%、33%和28%。截至2025年末,其他投资对外净资产余额较上年末增加2239亿美元,直接投资、证券投资对外净负债余额则分别减少2020亿、1709亿美元。其中,其他投资净头寸变化由交易因素主导,贷款、货币和存款、贸易信贷分别净流出1384亿、898亿和407亿美元;直接投资净负债头寸收窄由正估值效应主导;证券投资净负债头寸收窄则是对外股权和债券投资净流出,以及外资减持人民币债券的结果。

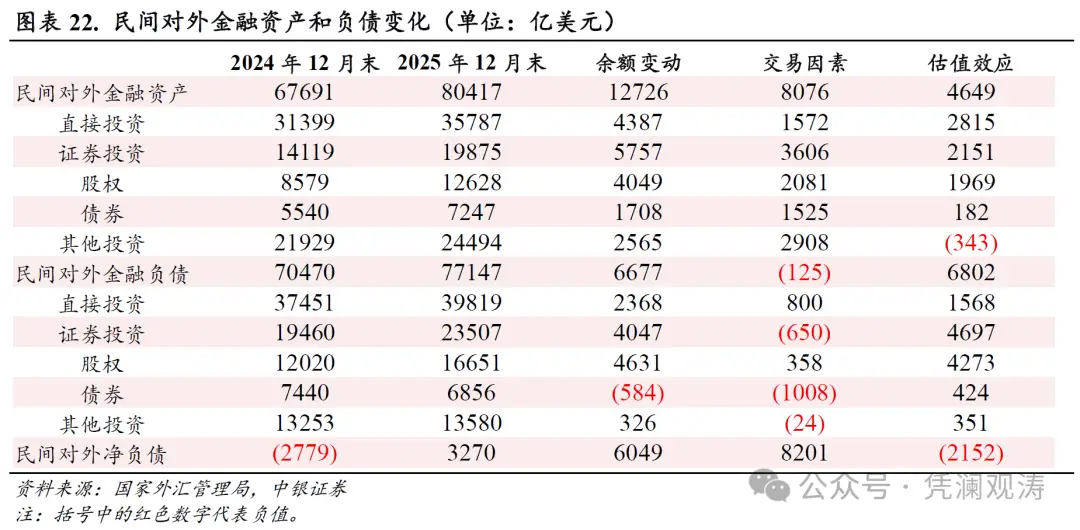

从资金方向看,民间部门对外净头寸转正,主要源于内资外流加快,外资则延续小幅净流出。截至2025年末,民间部门对外资产余额为80417亿美元,较上年末增加12726亿美元,其中交易因素影响(即内资净流出)为8076亿美元,大于汇率和资产价格变动带来的正估值效应4649亿美元;民间部门对外负债余额为77147亿美元,较上年末增加6677亿美元,其中交易因素影响仅为-125亿美元(即外资净流出),国内股市上涨和人民币汇率升值等带来的正估值效应为6802亿美元(全年人民币汇率中间价累计升值2.3%,带来的正估值效应约为1204亿美元)(见图表22)。

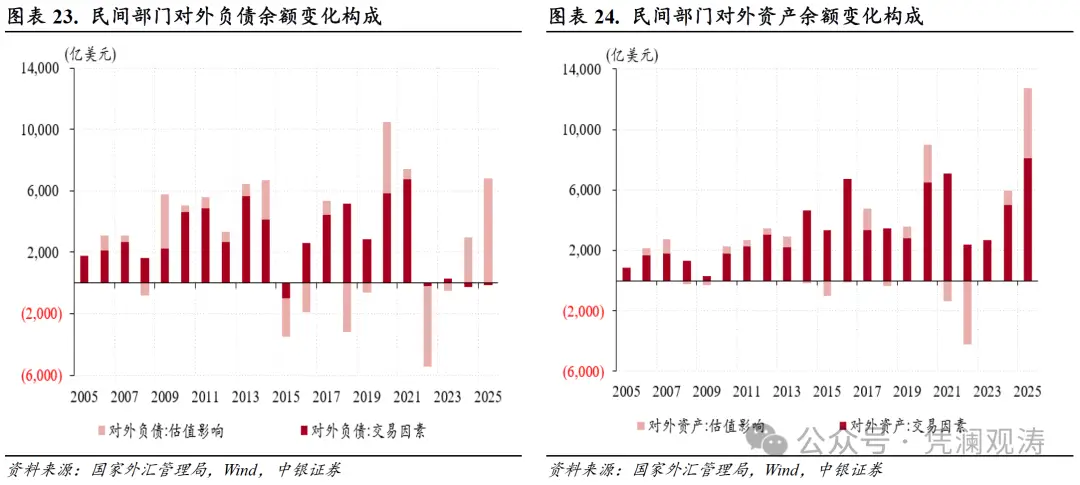

2022年以来,由于外资流动规模保持低位,因此汇率和资产价格变化带来的估值效应主导了对外负债余额变化。不同于对外负债端,长期以来民间对外资产余额变化基本由交易因素主导,不过2025年对外资产端的正估值效应升至4649亿美元,创下历史新高(见图表23、24)。随着民间对外资产运用增多,预计汇率和资产价格等因素对民间对外资产余额影响愈发明显。与此同时,由于人民币汇率升值会导致民间外汇收入和对外资产缩水,境内市场主体对人民币汇率升值敏感性或有所增强。这将对汇率调控提出更高要求,既要避免因为汇率弹性不足,积累升值压力、强化升值预期,又要避免因为汇率升值过快,引发市场升值恐慌,导致偏离基本面的、过度升值的汇率超调。

风险提示:海外经济金融风险超预期,国内政策和经济复苏不如预期。

责编:岳炎霖 | 审核:李震 | 监审:古筝