股票市场流动性改善:全球资金大举流入364亿美元

联系人:李星宇(18810112501)

核心观点

2026年4月2日当周,全球股票基金净流入364.3亿美元,处于2025年以来的81.8%分位数水平。中国股票基金结束大幅净流出,单周转为小幅净流入。2026年4月2日当周,中国股票基金净流入1.7亿美元。2025年以来,该流量处于47.0%的中性分位点。

报告摘要

全球资金流向全景:全球流动性扩张,风险偏好与避险需求回升。

2026年4月2日当周(4月2日~4月8日),全球微观流动性呈现宽裕态势。全球股票基金与货币市场基金流入规模增长,分别录得364.3亿美元和560.0亿美元净流入,升至 2025年以来80%以上的高分位水平;同时,全球债券基金的流入规模也边际回升。资金在增配权益资产的同时增配货基,显示出总量扩张下的杠铃式配置特征。

核心市场资金洞察:美欧市场共振回暖,日本边际降温。

2026年4月2日当周(4月2日~4月8日),欧美市场成为全球资金流入的核心驱动力。美国股票基金流入规模显著扩张至 269.8 亿美元(处于 86.4% 的高分位),美国债券流入亦明显回升;欧洲市场一改上周的流出颓势,股债基金双双转为净流入。相较之下,日本市场显现出高位回落的迹象,其股票基金连续两周录得净流出且规模扩大至 12.0 亿美元,与美欧市场形成错位。

中国市场深度跟踪:中国市场微观流动性边修复,外资与主动基金成回补主力。

2026年4月2日当周(4月2日~4月8日),中国股票市场资金面呈现压力衰减与企稳修复的特征,总流量由负转正。从资金结构来看,修复的主要贡献项来自于海外基金(由流出转为净流入3.6亿美元)以及主动基金(转为净流入1.2亿美元,处于83.3%的较高分位);同时,国内基金虽然仍流出,但流出规模已大幅收窄。总体来看,中国市场内外资共振流出或已暂时消退。

风险提示:数据更新不及时、EPFR统计口径及样本出现调整。

报告目录

报告正文

一、全球资金流向全景

股票基金:股票基金连续 2 周录得净流入,且流入规模显著扩大。 2026 年 4 月 2 日当周,全球股票基金净流入 364.3 亿美元,处于 2025 年以来的 81.8% 分位数水平。从边际变化看,单周净流入规模较上周(114.5 亿美元)明显提升,环比增加 249.7 亿美元。

债券基金:债券基金维持连续 50 周的长周期净流入,单周流入规模有所回升。 2026 年 4 月 2 日当周,全球债券基金净流入 86.2 亿美元,处于 2025 年以来的 18.2% 分位数水平。从边际变化看,本周流入规模较上周(40.3 亿美元)进一步扩大,环比增加 45.8 亿美元。

货币市场基金:货币市场基金连续 2 周录得净流入,单周流入规模大幅增加。 2026 年 4 月 2 日当周,全球货币市场基金净流入 560.0 亿美元,处于 2025 年以来的 80.3% 分位点。从边际变化看,单周净流入规模较上周(48.9 亿美元)大幅上升,环比增加 511.0 亿美元。

二、核心市场资金洞察

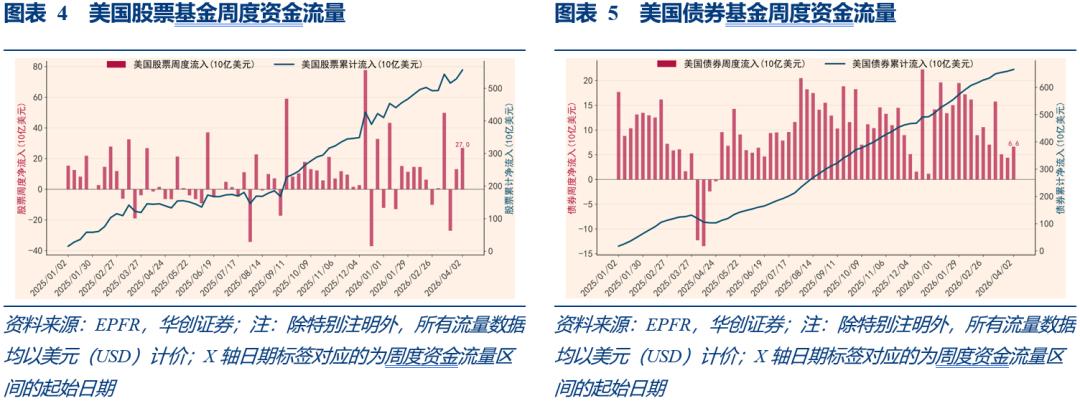

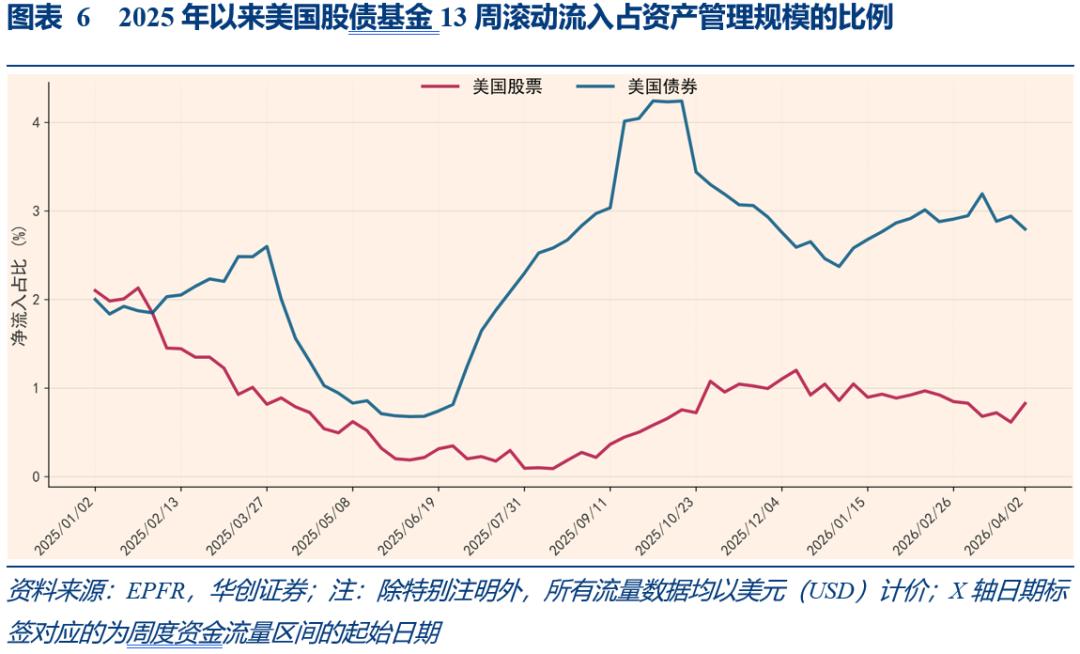

(一)美国:股债双双录得净流入,且流入规模显著扩大

美国股票市场:美国股票基金连续 2 周录得净流入,且流入规模显著扩大。 2026 年 4 月 2 日当周,美国股票基金净流入 269.8 亿美元。2025 年以来,该流量处于 86.4% 的高分位数水平。从边际变化看,单周净流入规模较上周(131.5 亿美元)明显提升,环比增加 138.2 亿美元。

美国债券市场:美国债券基金维持连续 49 周的长周期净流入,且流入规模明显回升。 2026 年 4 月 2 日当周,美国债券基金净流入 66.5 亿美元。2025 年以来,该流量处于 25.8% 的偏低分位点。从边际变化看,本周流入规模较上周(44.1 亿美元)大幅提升,环比增加 22.4 亿美元。

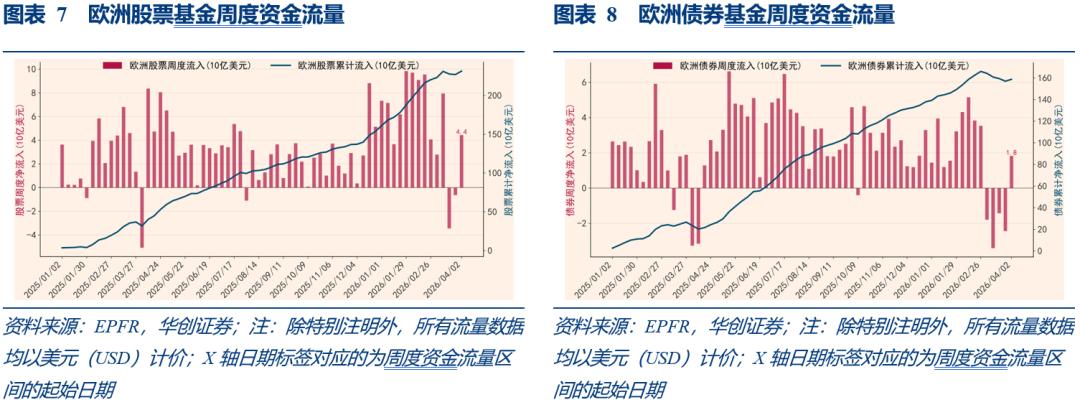

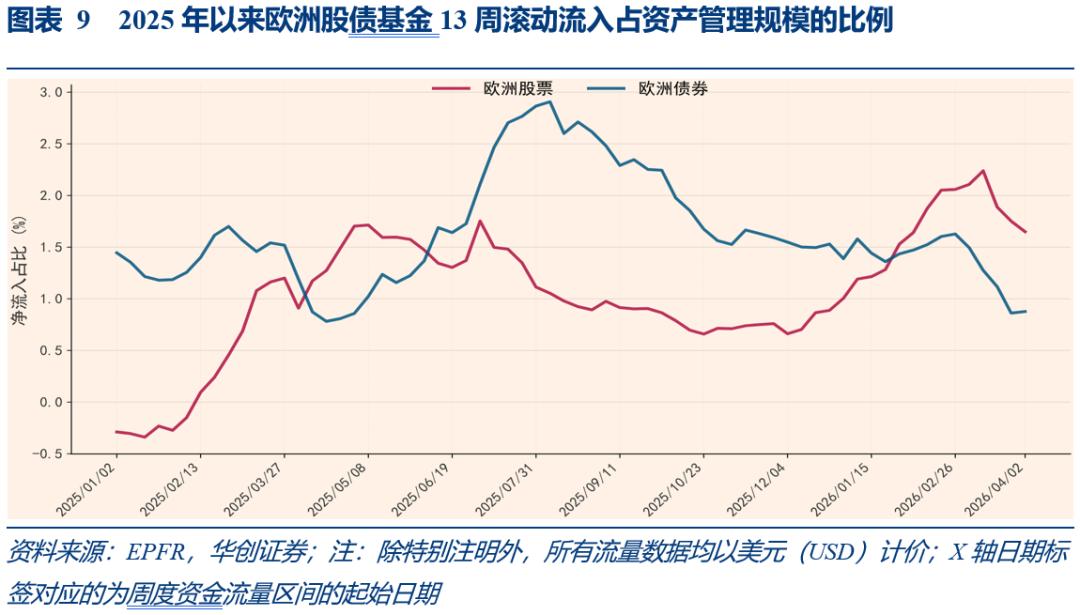

(二)欧洲:股债基金结束流出态势,单周同步转为净流入

欧洲股票市场:欧洲股票基金单周由净流出转为净流入。 2026 年 4 月 2 日当周,欧洲股票基金净流入 44.4 亿美元。2025 年以来,该流量处于 68.2% 的中位偏高分位点。从边际变化看,单周流量由上周的净流出 6.4 亿美元转为净流入 44.4 亿美元,环比增加 50.7 亿美元。

欧洲债券市场:欧洲债券基金结束连续 4 周的净流出,单周转为净流入。 2026 年 4 月 2 日当周,欧洲债券基金净流入 18.3 亿美元。2025 年以来,该流量处于 33.3% 的偏低分位点。从边际变化看,单周流量由上周的净流出 24.4 亿美元转为净流入 18.3 亿美元,环比增加 42.7 亿美元。

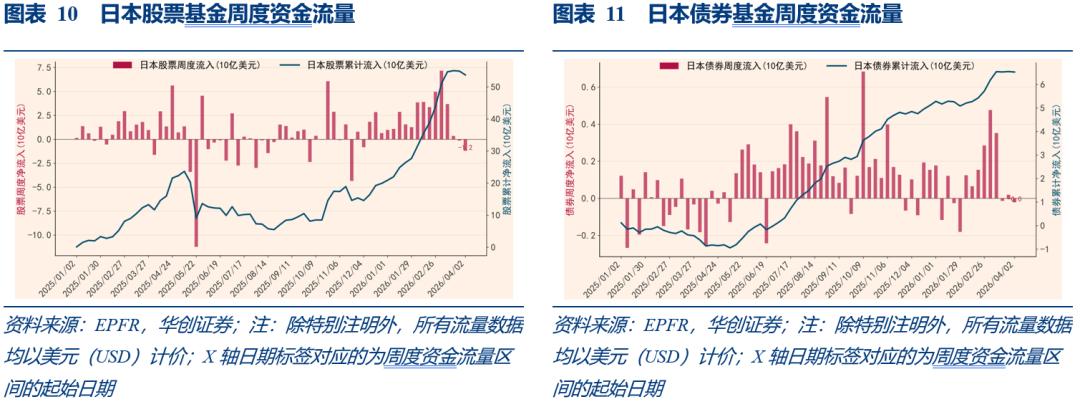

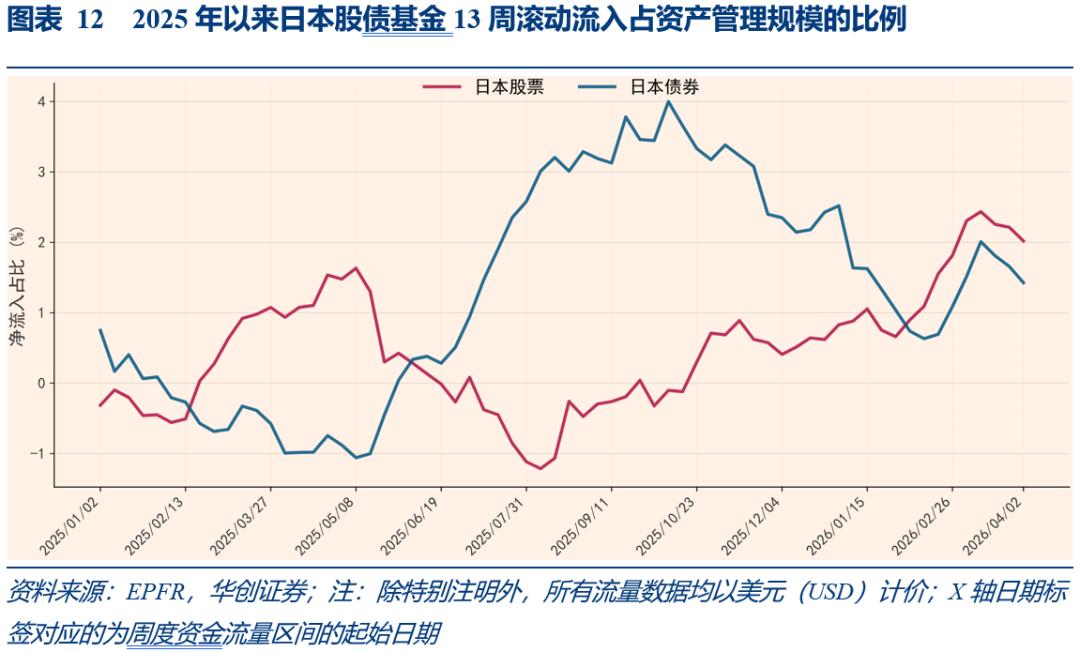

(三)日本:股票基金流出规模扩大,债券基金维持微幅流出

日本股票市场:日本股票基金连续 2 周录得净流出,且流出规模明显扩大。 2026 年 4 月 2 日当周,日本股票基金净流出 12.0 亿美元。2025 年以来,该流量处于 13.6% 的偏低分位点。从边际变化看,单周流出规模较上周(流出 1.3 亿美元)进一步扩张,环比变动 -10.7 亿美元。

日本债券市场:日本债券基金单周由小幅净流入转为小幅净流出。 2026 年 4 月 2 日当周,日本债券基金净流出 0.2 亿美元。2025 年以来,该流量处于 27.3% 的偏低分位点。从边际变化看,单周流量由上周的净流入 0.2 亿美元转为净流出 0.2 亿美元,环比变动 -0.4 亿美元。

三、中国市场深度跟踪

中国股票基金总流量:中国股票基金结束大幅净流出,单周转为小幅净流入。 2026 年 4 月 2 日当周,中国股票基金净流入 1.7 亿美元。2025 年以来,该流量处于 47.0% 的中性分位点。从边际变化看,单周流量由上周的显著净流出 62.7 亿美元转为净流入 1.7 亿美元,环比变动 +64.4 亿美元。

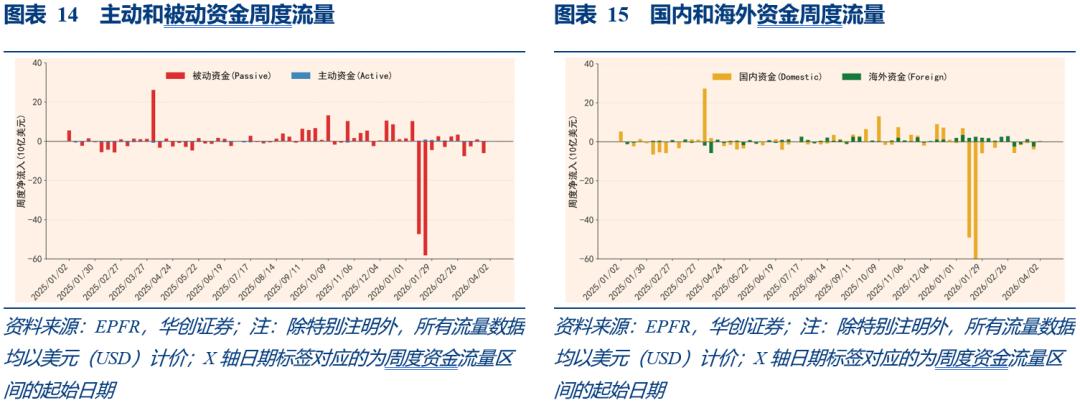

主动资金:主动型资金结束连续 4 周的净流出,单周转为净流入。 2026 年 4 月 2 日当周,中国股票主动型基金净流入 1.2 亿美元。2025 年以来,该流量处于 83.3% 的较高分位点。从边际变化看,单周流量由上周的净流出 2.3 亿美元转为净流入 1.2 亿美元,环比变动 +3.6 亿美元。

被动资金:被动型资金单周由净流出转为小幅净流入。 2026 年 4 月 2 日当周,中国股票被动型基金净流入 0.5 亿美元。2025 年以来,该流量处于 43.9% 的偏低分位点。从边际变化看,单周流量由上周的极端净流出 60.4 亿美元转为净流入 0.5 亿美元,环比变动 +60.9 亿美元。

国内资金:国内资金维持连续 5 周的净流出,但流出规模大幅收窄。 2026 年 4 月 2 日当周,国内资金单周净流出 1.9 亿美元。2025 年以来,该流量处于 50.0% 的中性分位点。从边际变化看,单周流出规模较上周(流出 38.5 亿美元)明显改善,环比变动 +36.6 亿美元。

海外资金:海外资金单周由净流出转为净流入。 2026 年 4 月 2 日当周,海外资金单周净流入 3.6 亿美元。2025 年以来,该流量处于 42.4% 的偏低分位点。从边际变化看,单周流量由上周的净流出 24.2 亿美元转为净流入 3.6 亿美元,环比变动 +27.9 亿美元。

四、附录:数据口径与名词解释

(一)数据来源与统计范围

底层数据:本报告采用 EPFR (Emerging Portfolio Fund Research) 统计数据 。

统计对象:主要涵盖全球范围内的公募基金(Mutual Funds)及 ETF。

覆盖广度:虽然 EPFR 是全球最权威的资金流向数据库之一,但需注意其统计范围可能未完全覆盖私募基金、保险资金、散户直接持股以及部分未披露的机构头寸。

计价币种:除特别注明外,所有流量数据均以美元(USD)计价,以消除汇率波动对跨国比较的影响 。

(二)资产类别定义

Money Market (MMF):货币市场基金,主要投资于短期现金工具,其流入通常被视为避险情绪的指标 。

Equity:股票型基金,按投资区域分为发达市场、新兴市场及单一国家市场 。

Bond:债券型基金,包含政府债、公司债、高收益债等各类债基 。

Balanced:平衡型/混合型基金,指同时投资于股票、债券及现金,且配置比例相对灵活的基金 。

Alternative:另类资产基金,通常包含大宗商品、房地产、大宗商品交易顾问(CTA)及部分绝对收益策略基金。

(三)核心统计口径说明

主动(Active)与被动(Passive):被动资金主要指跟踪特定指数的 ETF 及指数基金;主动资金指由基金经理根据研究判断进行主动选股和择时的非指数型基金 。

国内(Domestic)与海外(Foreign)资金:国内资金指注册地(Domicile)在投资目的地境内的基金(例如:投向 A 股的中国本土公募基金);海外资金指注册地在投资目的地境外的基金(例如:投向 A 股的卢森堡或美国注册基金),即通常所说的“外资”。

仓位占比(Allocation):指特定基金组(如全球新兴市场权益基金)在某一资产或国家的配置金额占其管理总资产(AUM)的比例 。

具体内容详见华创证券研究所4月13日发布的报告《【华创宏观】全球流动性明显扩张,外资与主动资金回补中国股基——全球资金流动周报第4期》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

华创宏观重点报告合集

上下滑动查看历史报告↓

【首席大势研判】

-张瑜:透视中国宽基指数的“中游制造”成色——战略看多中游制造系列五

-张瑜:高油价带来“出清”,中国中游份额或“上行”——战略看多中游制造系列四

-张瑜:三大核心议题——张瑜旬度会议纪要No.135

-张瑜:“Be More” or “Not to Be”?

-张瑜:如何具象化和跟踪中游制造的价格?——战略看多中游制造系列三

张瑜:十大增量信息——“十五五”规划纲要学习心得

-张瑜:资产重“扩圈”,债券再思辩

-张瑜:向前看,顺势而为——四大趋势的必然兼论两会学习心得 & 张瑜旬度会议纪要No.134

-张瑜:中国地产“脱敏”三步曲

张瑜:向前看,顺势而为——政府工作报告学习

-张瑜:进击的“中游”,来自供给力量的呐喊——战略看多中游制造系列一

-张瑜:关税、美元与中国复苏验证——张瑜旬度会议纪要No.133

张瑜:汇率出招了,怎么看?——远期售汇风险准备金率下调分析

-张瑜:汇率叙事的思辨——兼论人民币汇率展望

211-张瑜:全球“沃什”交易?对中国有何映射?——张瑜旬度会议纪要No.132

:捕捉全球秩序重构的交易信号

——张瑜旬度会议纪要No.113

——4月进出口数据点评

——华创证券中期策略会演讲实录

——美国一季度GDP点评

——5月7日“一揽子金融政策支持稳市场稳预期”学习理解

——从投资视角学习4.25政治局会议精神

——美国金融市场风险全景扫描

——五种极端情形下的金价推演

——政策请回答系列五

——张瑜旬度会议纪要No.109

——穿透叙事&全球资产四象限分析

——五个角度的客观数据观察

——1-2月经济数据点评

——宏观看科技股系列二

——宏观看科技股系列一

;行业景气,AI支出凝共识

赢——十句话极简解读政府工作报告

:目标、预期、力度

?——新的三分法定量归因

赢——张瑜旬度会议纪要No.105

:2025年地方两会:七大增量信息——政策请回答系列四

——出口扫描系列·变局篇

——张瑜旬度会议纪要No.104

——1月3日汇率波动速评——2025年CFETS新权重简评——政策请回答系列一

——5句话极简解读12月政治局会议

【国内基本面】

-中游制造毛利率之“浴火重生”——1-2月工业企业利润点评

“供强需弱”问题有所改善——1-2月经济数据点评7-出厂价格继续改善——2月PMI数据点评

【金融】

从金融视角评估价格传导的机制——2026年2月金融数据点评

-如何规避基数影响评估1月金融数据?——1月金融数据点评

【海外】

“滞胀”风险≠美联储难降息——2月非农数据点评

-如何从宏观定价因素理解人民币与港股的背离?

-退税“红包”与AI投资:美国经济的增长续航——美国四季度GDP点评

通胀无虞,就业修复趋势仍待观察——美国1月CPI和非农数据点评

【政策跟踪系列】

-国常会专题部署服务业——政策周观察第73期

-金融法草案落地——政策周观察第72期

-多方部署“反内卷”——政策周观察第71期

-两会期间九大增量信息——政策周观察第70期

-正确政绩观有新部署——政策周观察第69期

-今年经济工作的“新”部署——政策周观察第68期

【年报&半年报系列】

——2024年中期策略报

【投资导航仪系列】

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。