财富管理需谨慎!别让你不理财,财不理你成乱理血本无归

说到财富管理,有一句话,大家应该都听过,就是:你不理财,财就不理你。

这句话是什么时候开始出现在咱中国老百姓的耳朵里的呢?

2007年央视二台财经频道办了一个专门教老百姓理财的栏目,这个栏目的广告语,就是:你不理财,财不理你。

那么,又为什么财经频道会在2007年办这个栏目呢?

那是因为经过30年的改革开放和经济发展,人民收入也随之大幅提升,普通家庭开始拥有并不断积累财富。如何管理、运用日渐增多的财富,成为人们关心的主题,也是必修的课题。

所以财经频道开办了教大家怎么来理财的这个栏目。

然而,从这些年来市场上出现的各式各样“投资理财”渠道或产品来看,最后带给老百姓是什么结果呢?

我相信,对大多数人来说,财富不但没有增值,反而蒙受巨大损失、甚至是血本无归。

“你不理财,财不理你”这句话的后面,必须再加一句提醒老百姓的话:

“你理不对财,财更不理你”;

或者直接改成:

“你不理财,财还在你兜里;你乱理财,财就在别人的兜里。”

做任何投资决定之前,回味以下几句话:

只要收益不要风险,别傻了;

只想收益不想风险,傻了吧!

只谈收益不谈风险就是骗子;

只要收益不要风险就是耍流氓!

01

被“刚兑”宠坏的投资人

今年开年以来,股市表现有点惨烈。

别的不说,管理千亿的明星公募基金经理葛兰代表作“中欧医疗健康混合A”今年已经亏了20%+,过去一年下跌了37.4%。

网上谩骂葛兰的声音此起彼伏。甚至还有人在微博上有说要去蹲守葛兰停车位的。

其实,过去几年葛兰是被过度神话了,其管理的医药基金之所以表现超群,主要原因应该是整体行业景气带来的结果,可以归因到基金经理本身到底有多少成分?需要打个问号。

投资人前脚赚钱all in(全部投入),将葛兰捧为“兰女神”“yyds(永远的神)”;后脚一亏钱,就要投诉,就要葛大妈还钱,就要提刀见兰妈......。

基金投资原本就具有风险,当初追星买葛大妈操盘的基金,也是投资人自己的选择,是不是应该对自己的选择负责呢!

只能赚,不接受亏,凭啥?

既然追求10%以上的收益,凭啥又要求自己和买回报率3%产品的人一样,不承担额外的风险?

做低风险投资,嫌回报太低;做中高风险投资,亏了又怨天尤人。房市火时好不容易抢了一套,房价降了,就去维权要退房。

过去的“刚兑”和“维稳”,已经把一般投资人惯坏了。

从今年开始,《资管新规》结束了3年的过渡期正式落地。过去“刚兑”的银行理财产品进入净值化时代,“保本保息”成为过去式。以后即使买银行理财也要自担风险、自负盈亏了,银行不再兜底。

想投资赚大钱没毛病,但要先做个对自己行为负责的成年人,对风险要有敬畏之心,对可能的损失要能自我承担。

输得起,也是一种重要的投资能力。

02

银行理财为什么会爆雷?

《资管新规》落地之后,银行不再兜底。 这就要求我们,在购买银行理财产品时,要关注资金的最终流向,也就是理财项目的投资结构和底层资产。

那么,银行理财一般都投资些什么呢?

最新的《中国银行业理财市场半年报告》(2021年上)》显示,银行理财产品的投资结构中,有56.84%的资金配置了债券,占据了底层资产的大头;其次是非标准化债权类资产,占比为13.5%;第三是同业存单,占比10.47%。

债券是银行理财产品的主要配置资产,不过需要注意的是,在这些债券资产中,“利率债”仅占总投资资产的6.14%;而“信用债”占了总投资资产的50.70%,是银行理财的主要投资方向。

什么是“利率债”?什么又是“信用债”呢?

“利率债”的发行主体通常有国家或政府信用背书,比如财政部发行的国债、地方政府委托财政部发行的地方政府债券、央行票据都是利率债,信用风险非常低,收益主要受利率变动影响。

“信用债”则是依托企业信用发行的债券,包括企业债券、公司债券、商业银行及非银机构发行的金融债等,受经济环境和发行主体的经营状况等多重因素影响,存在企业无法按时还本付息的信用违约风险。

在经济环境好的时候,信用债违约或逾期的风险不会太高;但经济环境不好的时候,信用债的风险就比较高了,这也就意味着银行理财产品有亏损甚至爆雷的可能。

2020年,工商银行代销的平衡型理财产品鹏华聚鑫从1号到25号全线违约,令人震惊,部分原因就是这25只产品不约而同重仓了海航的债券。

好在后来工商银行给了解决方案,承诺2020年10月20日兑付本金的50%,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后到期兑付。但如果这件事发生在《资管新规》落地后的今天,投资者大概率就要自吞苦果了。

事实上,2020年也是信用债券违约高发的一年。67家主体的189只债券出现违约,违约主体不乏高信用等级的大公司,比如永城煤电控股集团有限公司、北大方正集团有限公司、紫光集团有限公司等。

2021年的违约规模和违约笔数较2020年有所回落,但据新华财经统计,截至12月29日,信用债违约笔数也高达144只。

展望2022年,疫情的影响还在继续,经济发展又面临“需求收缩、供给冲击、预期转弱”的三重压力,企业的信用违约风险仍处于高位。

在底层资产兑付危机和资管新规的双重压力下,我们买的银行理财产品出现亏损甚至爆雷的概率,会显著增加。

那么,对于不希望本金有所损失且能带来稳健收益的朋友来说,在《资管新规》后,有什么选择呢?

03

安全又灵活的理财账户

前面我们说过:输得起,也是一种重要的投资能力。

如果不想承担损失,

如果不想为理财操碎了心,

如果想要一款安全、确定、灵活,且可以终身锁定接近3.5%复利增值的产品,增额终身寿绝对值得大家了解。

目前银行一年期定期存款的收益是1.75%,3年期存款的收益是2.75%,3年期大额存单也不过3.5%。

在利率下行的大趋势下,利率还会持续走低,0利率甚至负利率的时代,也许没有我们想象的那么遥远。

目前银行定存最长也就5年(10年期几乎绝迹),也就是最长可以锁定目前的利率5年。而且必须一次性存入。

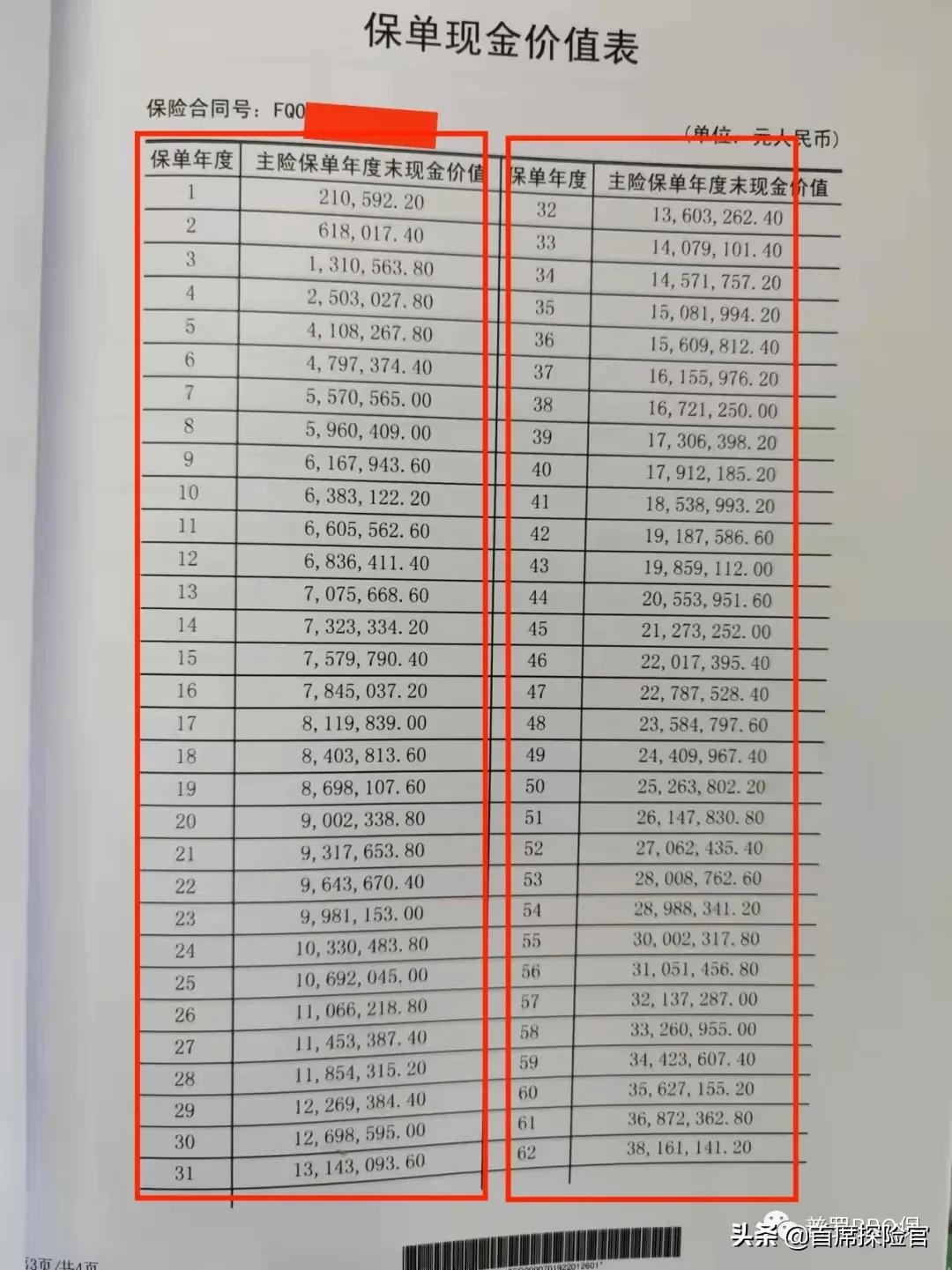

而接近3.5%复利增值的增额终身寿险账户,可以锁定一辈子。

而且,增额终身寿险最长可以选择20年,甚至30年缴费,也就是不需要一口气拿出全款,可以选择每年交3万或5万,分20年或30年交齐。一样享受终身3.5%复利增值的待遇。

复利3.5%换算成年化收益是这样的:

放10年,年化收益4.11%;

放20年,年化收益4.95%;

放30年,年化收益6.02%;

放40年,年化收益7.40%

放60年,年化收益11.46%

还有,银行定存,只有到期才能取出来。

而增额终身寿险一旦现金价值超过已交保费,就可以通过减保把钱取出来运用到需要的地方;或者,遇到好项目时,可以通过保单贷款,贷出一笔较大的金额进行投资或创业。

最重要的是,增额终身寿险账户里的每一分钱(现金价值),都是白纸黑字印在合同里的,100%能拿到。可以说是目前市面上屈指可数的刚性兑付产品。

总结来说,增额终身寿险是一个安全、确定、灵活,且可以终身锁定接近3.5%复利增值的现金账户。这个账户进可攻,退可守,控制权完全掌握在投保人的手里。(如果你对把钱放到保险公司有疑虑,可以看看《买了理财型保险,几十年后真能拿到钱吗?》)

再者,配置增额终身寿险,还能带给我们一个额外的好处,就是不用为“理财”操心了,我们可以把100%的精力用在工作上,让自己在职场上或事业上更有竞争力、赚更多的钱。

04

结 语

我认为“自知之明”是人类生存最基本的核心能力。所以,当我们面对可能力所不及的事物时,总会先掂量掂量自己的能耐,不会轻易出手。

然而,到了要管理自己辛苦积攒下来的财富的时候,却经常不顾一切地踏出自己的能力边界,下场与专业投资机构“比划两下”,一下子就秒变成了前年在网络上被大家笑话的“马掌门人”。

要知道,面对手握巨额资金、掌握内幕消息与技术壁垒的专业投资机构,无异于普通人与格斗教练比武。简直就是找死!

太多的经验教训告诉我们:

永远不要碰超出我们认知边界的东西。

我们所赚的每一分钱都是我们对这个世界认知的变现;

所亏的每一分钱都是我们对这个世界认知的缺陷;

我们永远赚不到超出我们认知范围之外的钱,除非靠运气。

但是靠运气赚来的钱,最后往往又会靠实力亏掉。