年轻人不喝白酒了?白酒板块调整,龙头酒企却业绩坚挺

最近市场上有个声音越来越大:年轻人不喝白酒了,消费观念变了,白酒板块的黄金时代结束了。

这话听起来很有道理,但数据给出的答案,可能和你想的不太一样。

一边是白酒板块持续调整,贵州茅台批价从3000多元回落到1600元附近;另一边是头部酒企业绩依然坚挺。这到底是行业的黄昏,还是龙头的机遇?

一、先看盘面:白酒板块最近在“还债”还是“见底”?

说句实在话,白酒板块近期的走势,确实让很多人心里发慌。

从年初到现在,白酒指数跌了近十几个点。茅台从年初的1800元上方,一路回落到1600元附近。五粮液、泸州老窖、山西汾酒,没有一家躲得过这波调整。

为什么跌?两个情绪的叠加。

第一,批价持续下行引发的恐慌。飞天茅台批价从3000多元跌到1600元附近,跌幅接近腰斩。很多人看到这个数字,第一反应就是“需求崩了”。但实际上,茅台的出厂价才1169元,1600元的批价依然有四百多的价差。只是没以前那么夸张了,不代表卖不动。

第二,“年轻人不喝白酒”的叙事被反复强化。每次白酒一跌,这个说法就会被拿出来说一遍。说多了,就变成了“共识”。但问题是,这个共识到底是基于数据,还是基于情绪?

写到这里突然想到一个问题:很多人把“批价下跌”等同于“没人喝了”,但忽略了另一个可能——经销商在主动去库存。去库存是为了以后更好地卖,不是不卖了。

情绪面的变化: 以前白酒跌,大家觉得是“黄金坑”,闭着眼睛抄底。现在白酒跌,大家觉得是“逻辑变了”,不敢伸手了。这种情绪从“贪婪”到“恐惧”的切换,本身就是底部形成的必要条件。当一个板块被所有人嫌弃的时候,往往就是它最便宜的时候。

二、直面争议:年轻人真的不喝白酒了吗?

这个问题,需要用数据来回答,而不是情绪。

数据一:30-50岁仍是消费主力,但年轻化趋势已现

30-50岁男性仍是陈年白酒消费的主力,其中31-40岁占比达到三成多,成为增长核心动力。注意,31-40岁这个年龄段,恰好是85后到95前——他们不是“老年人”,而是当下的消费中坚。

数据二:近六成Z世代的饮酒偏好是“后天养成”

近六成Z世代的饮酒偏好是后天养成的,超过八成用户在27岁前接受饮酒或养成饮酒习惯。这意味着什么?年轻人并非天生排斥白酒,而是缺乏一次愉快的“第一口体验”。关键在于如何教育,而不是教育有没有用。

数据三:白酒并未被抛弃,只是从“面子”转向“里子”

在高净值人群喜爱的各类酒水中,白酒依旧位居榜首,超过六成的白酒爱好者更偏爱酱香型。

变化的不是“喝不喝”,而是“为什么喝”。过往为政务、商务场景购买的“面子酒”需求大幅萎缩,为个人悦己、家庭聚会购买的“里子酒”需求持续上升。

横向对比一下:十年前,白酒的主要消费场景是“请客送礼”;现在,越来越多的年轻人买白酒是“自己喝”或“朋友小聚”。场景变了,但总量并没有断崖式下跌。

说句扎心的:白酒行业的问题不是“年轻人不喝”,而是“旧场景在消失、新场景还没完全接上”。这是阵痛,不是绝症。

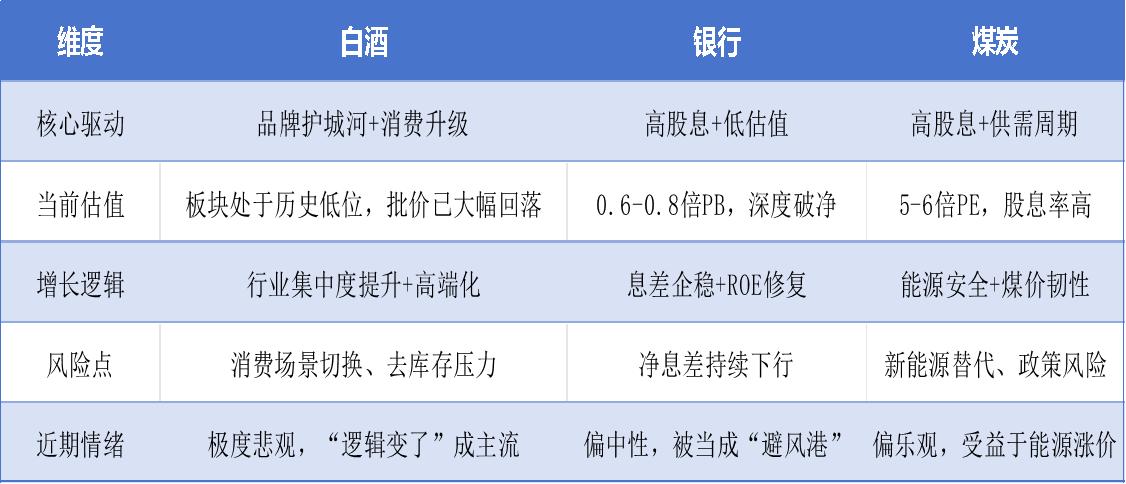

三、与其他板块的对比:白酒vs银行vs煤炭

把三类资产的逻辑摆在一起看:

白酒的优势在哪?

第一,品牌护城河是真正的“不可复制”。茅台的品牌价值,不是用钱能砸出来的。银行的网点可以复制,煤矿可以新开,但茅台的酿造环境和品牌积淀,没有第二个。这是白酒和煤炭、银行最本质的区别——它是消费品,有品牌溢价。

第二,行业集中度在提升。小的在倒下,大的在吃掉份额。这一点和银行板块很像——招行、江苏银行的ROE远高于行业平均,白酒也一样,茅台的净利率超过50%,远超行业均值。

第三,估值已经消化了大量悲观预期。批价从3000多元回落到1600元附近,股价也在同步调整。现在的估值水平,已经把“年轻人不喝白酒”这个叙事计入了大部分。

四、如果要选一只白酒股,逻辑是什么?

首选:贵州茅台

三个理由。

第一,动销在改善。 飞天茅台批价稳定在1600元以上,好于前期预期。茅台的基本库存接近零——这在消费品行业是极其稀缺的状态。你去问问任何一个做快消品的人,库存为零意味着什么?意味着你生产多少就能卖多少。

第二,市场化改革在推进。 茅台近期对部分产品进行价格调整,公司自年初推进市场化运营改革至今,已对多数茅台酒产品进行价格调整。i茅台重构商业模式,形成了代际领先。

第三,股息率在提升。 茅台去年分红比例超过七成,每股分红金额可观。按当前股价计算股息率一点几。不高,但这是在增长基础上的分红,和银行股的逻辑不同。

为什么不是五粮液或汾酒?

五粮液同样值得关注,普五批价维持在800元左右,动销超预期。山西汾酒的渠道势能仍处于上行期。但茅台的确定性最高。在行业筑底期,谁的基本盘最稳,谁就最值得配置。

从情绪面看,茅台是白酒板块的“锚”。茅台稳,板块才能稳;茅台跌,板块很难独善其身。所以选白酒股,第一选项永远是茅台。

五、三条风险线必须盯住

第一,消费场景切换的速度。如果“悦己消费”“家庭小聚”这些新场景的培育速度慢于预期,行业去库存的时间会拉长。这是当前最大的不确定性。

第二,商务需求恢复不及预期。商务团购受经济影响仍然最弱。这是高端白酒的“命门”。如果企业不请客了,高端白酒的销量会受直接影响。

第三,价格战风险。过去几年,高端白酒市场经历了显著的价格回调。如果头部酒企为抢份额打价格战,行业利润会被大幅压缩。白酒的护城河是品牌,但品牌不是不能降价——降价对品牌的伤害是长期的。

写在最后

说来说去就一句话:白酒板块的“黄金时代”确实结束了——闭着眼睛买酒企都能赚钱的时代过去了。但“龙头时代”正在开启——真正有品牌、有渠道、有管理能力的企业,会在行业洗牌中吃掉更多份额。

现在的白酒板块,更像是两年前的银行股——被市场悲观预期压制,但基本面已经在边际改善。当所有人都在说“年轻人不喝白酒”的时候,可能就是该睁大眼睛的时候了。

你现在手里有白酒股吗?评论区聊聊你的持仓,我帮你看看这轮调整要不要动。